Tout comprendre sur le regroupement de crédit

Le rachat de crédit à la consommation est une opération visant à regrouper plusieurs prêts conso en un seul. Ce regroupement de crédit s’effectue auprès d’une banque ou d’un organisme de crédit.

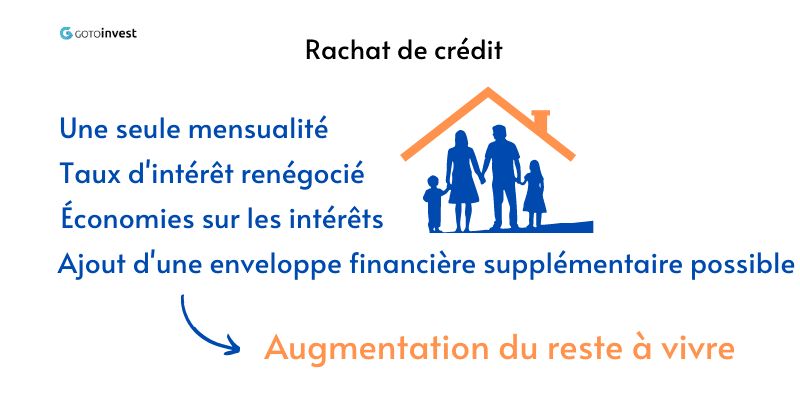

Celui-ci rachète l’intégralité de la dette et la transforme en un prêt aux mensualités et taux d’intérêt plus intéressants. La nouvelle mensualité peut être réduite de 60% par rapport à la somme des anciennes mensualités. Le terme du contrat est généralement rallongé, mais augmente le reste à vivre (l’argent disponible) du foyer.

Estimer ma mensualité

Sans engagement avec réponse immédiate et regroupement en 24h

Rachat de crédit à la consommation

Le crédit à la consommation regroupe différents types crédits : Prêt personnel , Prêt auto, Prêt travaux, Prêt étudiant, Crédit renouvelable.

Le regroupement de plusieurs crédits à la consommation consiste à n’avoir plus qu’une seule mensualité qui reprendrait l’ensemble des crédits en cours (crédit auto, crédit travaux, crédit renouvelable, etc.).

Nouvelle mensualité du regroupement de crédits

Exemple : 3 crédits avaient été souscrits, avec 3 mensualités différentes, une de 100€, une de 150€ et une de 200€, soit un total de 450€.

En calculant 60% du total nous obtenons : 450×60%=270€,

=> Résultat la nouvelle mensualité qui regroupe ces 3 crédits sera comprise entre 270 et 450€.

Le résultat de ce regroupement est de faire en sorte que le reste à vivre du foyer (l’argent disponible après avoir payé les charges fixes et les remboursements de crédits) soit plus élevé après le regroupement qu’avant.

Revenu disponible augmenté

Conséquences du regroupement de crédits conso

En contrepartie, le regroupement de crédit à un coût qui dépend des crédits que vous avez souscrits (et de leurs durées restantes principalement). Ces coût sont notamment liés aux indemnités de remboursement anticipé.

Par ailleurs, un regroupement de crédit consommation est, en général, associé à un allongement du crédit et un coût total du crédit supérieur.

Rachats de crédits consommation : les raisons

Il existe certaines situations qui justifient un rachat de crédits conso, notamment:

- les paiement des mensualités de tous les crédits n’est plus possible à cause d’une baisse de revenus

- un crédit renouvelable a été souscrit et n’arrive pas à être remboursé (ce type de crédit conso ont des taux d’intérêts élevés, il est donc judicieux de faire un rachat pour changer de crédit conso, donc réduire le taux, et le coût total du crédit)

- il existe un besoin d’emprunter à nouveau de l’argent mais votre taux d’endettement est déjà trop élevé

Faire un rachat de crédits conso pour réduire son taux d’endettement

Un rachat de crédits à la consommation aura pour conséquence de :

- réduire vos mensualités

- allonger la durée du crédit

- augmenter le coût du crédit

c’est pourquoi il n’est pas intéressant de faire un rachat sauf si vous y êtes vraiment contraints.

Après 65 ans, il peut être plus difficile de mettre en place ce rachat de crédits conso.

Crédits à la consommation éligibles au rachat

Tous les crédits à la consommation : prêt personnel, crédit auto, crédit travaux et crédit renouvelable sont éligibles au rachat.

Frais applicables sur le rachat de plusieurs crédits conso

Certaines banques et certains organismes bancaires peuvent appliquer des frais de remboursement anticipé.

Concernant les frais de remboursement anticipé des crédits à la consommation, la loi impose que les organismes ne perçoivent pas de frais si le capital restant à rembourser est inférieur à 10.000€.

Si le capital est supérieur à 10.000€ alors il existe 2 plafonds:

- 0,5% du capital, si le terme du contrat est inférieur à 12 mois

- 1% du capital, si le terme du contrat est supérieur à 12 mois

Frais de dossier

Clôturer ses prêts à la consommation lors du rachat

Après étude du dossier et délai légal de mise à disposition des fonds (délai de 14 jours qui peut être ramené à 8 jours en cas de demande, il s’agit de la loi Lagarde), la banque ou l’organisme de crédit se charge du versement des soldes des crédits rachetés.

Organismes et banques pour un rachat de crédits consos

Les organismes de crédits classiques et les principales banques traditionnelles proposent de racheter vos crédits à la consommation, toutefois il les taux pratiqués sont difficiles à étudier car l’étude est faite au cas par cas.

Ce tableau propose une idée des taux dans les principaux établissements.

| Organismes | Montants rachetés | Termes du prêt | Taux moyens |

|---|---|---|---|

| Rachat de crédits conso Cofidis | 4.500€ – 80.000€ | 72 – 144 mois | 5% – 10% |

| Rachat de crédits conso Sofinco | 3.000€ – 100.000€ | 12 – 120 mois | 5.18% |

| Rachat de crédits Société Générale | À partir de 1.500€ | 12 – 84 mois | Non précisé |

| Rachat de crédits conso LCL | 3.000€ – 75.000€ | 12 – 84 mois | 5% environ |

| Rachat de crédits conso FLOA Bank | 10.000€ – 75.000€ | 24 – 180 mois | 5.18% |

Il existe par ailleurs des établissements totalement spécialisés dans cette pratique, toutefois les taux proposés peuvent être supérieurs à ceux des organismes traditionnels.

Si votre dossier est difficile pour les organismes traditionnels vous pouvez vous tourner vers ces établissements, notamment: CFCAL, My Money Bank, Crédit Lift et Créatis.

Simulation de regroupement de crédits à la consommation

Situation avant le rachat de crédits

| Prêts | Montant restant | Mensualités |

|---|---|---|

| Prêt personnel | 15.640€ | 470€ |

| Crédit renouvelable | 4.760€ | 290€ |

| Crédit auto | 23.000€ | 350€ |

| Total | 43.400€ | 1.110€ |

Récapitulatif de la situation avant le rachat de crédits

| Montant | Durée | Taux | Mensualité |

|---|---|---|---|

| 43.000€ | 6 années | 5% | 687€ |

Récapitulatif de la situation après le rachat de crédits

- Nouvelle mensualité de 687€

- Mensualité réduite de 38% par rapport à la mensualité initiale

- Attention des frais de dossier entre 1 et 2% peuvent être appliqués

Caractéristiques du rachat de prêts à la consommation

Le rachat de prêt à la consommation redonne du pouvoir d’achat au souscripteur. Il permet également de diminuer de façon significative le taux d’endettement et le montant des intérêts à venir.

Sortir d’une situation d’endettement et de FICP/Interdiction bancaire par le rachat de crédit

Le rachat de crédit permet de sortir d’une situation financière délicate à condition que l’emprunteur ait un bien personnel immobilier à apporter en garantie.

L’ensemble de la dette du foyer est ainsi racheté par l’organisme bancaire :

- Le taux d’intérêt est revu à la baisse et regroupe tous les crédits en un seul

- Le terme est rallongé et les mensualités sont adaptées à la capacité d’endettement du foyer

- Le souscripteur peut généralement passer sous la barre des 33% d’endettement

- Les anciennes dettes sont directement soldées par la banque

- Le souscripteur peut sortir de sa situation de FICP ou d’interdiction bancaire

Les conditions de souscription d’un rachat de crédit

Le rachat de crédit peut être souscrit par toute personne :

- Être majeur

- Ayant sa résidence principale en France

- Être de nationalité française

- Être issu(e) de l’Espace économique européen

Les personnes en situation de chômage, sans revenus, sans justificatifs, âgées de plus de 65 ans ou les intermittents peuvent souscrire un rachat de crédit.

Ils doivent avoir un garant ou un bien personnel à apporter en garantie du règlement des futures mensualités.

Les personnes en situation de FICP ou d’interdiction bancaire ne peuvent souscrire un rachat de crédit pour solder leurs dettes. Toutefois l’accès au rachat de crédits conso peut être limité parfois aux seules personnes propriétaires d’un bien immobilier.

Les étudiants peuvent faire racheter leurs crédits et les transformer en prêt étudiant plus intéressant, selon leur situation personnelle et la présence d’une caution parentale.

Faire la demande d’un rachat de crédit

Comme pour tous les crédits, le mieux avant de faire votre demande est de comparer les offres, ce que notre site vous propose de faire.

Il est aussi possible d’interroger sa banque, l’avantage étant que celle-ci connait votre situation et votre capacité à rembourser vos prêts. Toutefois, les banques sont parfois beaucoup plus longues que les établissements spécialisés pour rendre leurs réponses.

Documents et justificatifs à fournir pour racheter ses crédits

Les justificatifs à fournir sont identiques à ceux à remettre lors de la souscription d’un crédit classique.

Pièces administratives

- Documents d’identité : carte nationale d’identité, passeport, carte de séjour en cours de validité

- Justificatif de domicile : facture d’eau, téléphone, EDF ou certificat d’hébergement

Eléments financiers

- Relevé d’Identité Bancaire (RIB) au nom du souscripteur

- Bulletin de paie ou de versement de pension

- Liasse fiscale pour les entrepreneurs

- Dernier relevé de compte bancaire

- Tableaux d’amortissement des prêts en cours

- Relevé de prêt renouvelable

À ces justificatifs, peuvent être demandés d’autres éléments complémentaires par l’organisme selon la situation de l’emprunteur.

En cas de co-emprunteurs, ces documents sont à remettre pour chacun des emprunteurs.

Mensualités de prélèvement

Les mensualités du nouveau prêt seront prélevées sur un seul compte bancaire, de préférence aux noms des deux cotitulaires.

Rachat partiel ou total de l’ensemble des crédits à la consommation

Un rachat de crédit peut concerner l’ensemble des prêts en cours ou uniquement certains prêts aux taux d’intérêt très élevés.

Le souscripteur a la liberté de décision quant au choix des prêts qu’il désire racheter.

Délais et rachat de crédit conso à bas taux

Le délai de rachat de crédit est soumis, comme toute souscription d’un crédit, à un délai de rétractation qui est de :

- 14 jours pour toute demande de financement

- 8 jours en cas de besoin urgent des fonds et sur demande écrite du souscripteur

Aucune mise à disposition des fonds n’est ainsi possible avant le 9e ou le 15e jour suivant la signature du contrat de prêt.

Rachat rapide de son crédit

Un rachat de crédit ne peut être effectué avant un délai de 8 jours après la signature du contrat. Le virement intervient donc à partir du 9e jour.

Aucun organisme bancaire ne peut mettre en place un rachat de crédit sans respecter ce délai précisé dans la loi Lagarde.

Organismes qui acceptent facilement un rachat de crédit

Les organismes de crédit ont la réputation d’accepter plus facilement un rachat de crédit que les banques classiques. Les dossiers personnels sont plus rigoureusement étudiés dans le but de garantir au maximum l’équilibre financier des ménages.

Si le souscripteur a plusieurs crédits en cours qu’il désire faire racheter, il a la possibilité de s’adresser à sa banque qui étudiera peut-être plus rapidement sa demande.

Bénéficier du meilleur taux pour son rachat de crédit

Bénéficier du meilleur taux de rachat de crédit dépend de la situation personnelle de l’emprunteur et du montant total à financer.

Si le taux d’intérêt moyen des rachats de crédits à la consommation est de 5%, certains organismes bancaires et banques classiques proposent des offres promotionnelles sur leurs taux d’intérêt selon le montant à financer.

La personne en recherche d’un rachat de crédit a donc intérêt à interroger différents organismes bancaires et banques classiques pour connaître leurs meilleures conditions.

Racheter ses crédits en partie ou totalement est à envisager si :

- Le terme des contrats est éloigné

- Le taux d’intérêt souscrit est élevé

- Le contrat de prêt, notamment dans le cas d’un prêt immobilier, n’a pas d’exigences particulières en matière de remboursement anticipé (frais de remboursement anticipé calculés sur le montant restant à rembourser).

Il peut également être intéressant de racheter son crédit si les conditions de taux actuelles sont plus favorables que celles acceptées au moment de la signature, ou si vos revenus ont changé (à la baisse ou à la hausse).

Rachat de crédit et gestion bancaire

Racheter ses crédits aide à simplifier sa gestion bancaire. Cela permet d’avoir un interlocuteur unique et de réaliser un gain important. Le souscripteur peut facilement faire sa demande de rachat en ligne sur les différents sites des organismes de financement, banques classiques comprises.

L’économie est généralement importante, tant sur le montant des intérêts à venir que sur le montant même de la mensualité. Le rachat de crédit peut être une solution pour rétablir un équilibre financier dans la gestion quotidienne de son budget.

Le rallongement du prêt est alors bénéfique et ne revient pas plus cher puisque le taux d’intérêt est largement renégocié à la baisse. Il peut également être une solution de sortie d’une situation de surendettement.

Assurance emprunteur et rachat de crédit

Il est recommandé de souscrire une assurance emprunteur qui viendra couvrir le remboursement des mensualités en cas de décès, de perte totale et irrémédiable d’autonomie, d’incapacité temporaire ou totale et de perte d’emploi.

Bon à savoir

Il peut ainsi contacter l’assureur de son choix, muni des conditions exigées par la banque et demander une cotation de son assurance. Les conditions devront être au moins identiques à celles de l’organisme bancaire pour que celles-ci soient recevables.

Les crédits rachetés sont directement soldés par l’organisme bancaire. Le souscripteur n’a donc aucune action à effectue. Si celui-ci désire rembourser, par anticipation, le nouveau prêt, il a la possibilité de réaliser cette opération de façon partielle ou en totalité.

Estimer ma mensualité

Sans engagement avec réponse immédiate et regroupement en 24h

Laisser un commentaire