Comment racheter ses crédits avec la Caisse d’Épargne ?

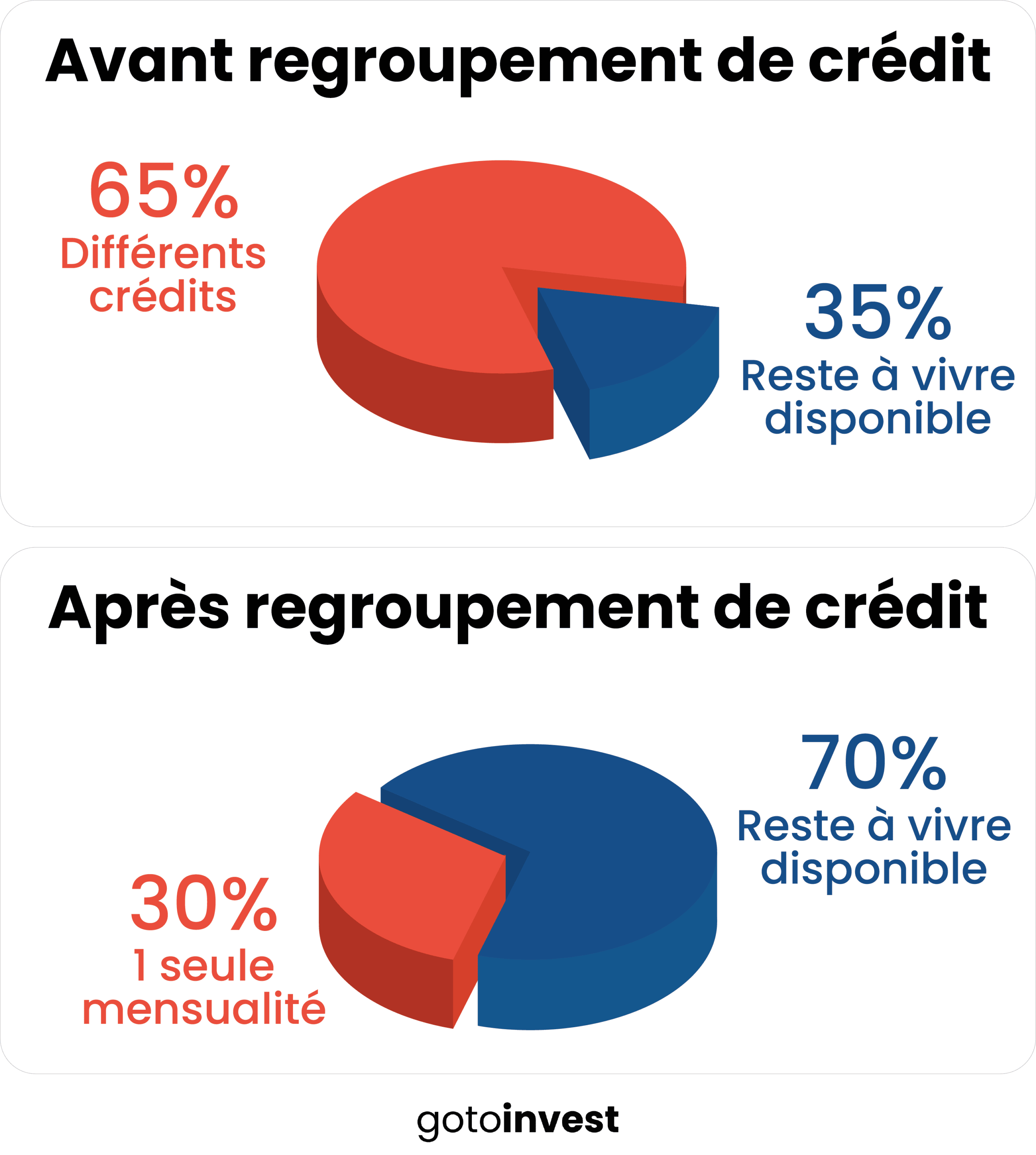

Le rachat de crédit à la consommation avec la Caisse d’Épargne permet à l’emprunteur de simplifier la gestion de ses prêts. Cette opération permet ainsi de regrouper tous ses crédits en un seul, pour n’avoir plus qu’une seule mensualité à honorer pendant la durée du prêt.

Estimer ma mensualité

Sans engagement avec réponse immédiate et regroupement en 24h

Fonctionnement du regroupement de crédits Caisse d’Epargne

Tableau récapitulatif des caractéristiques du regroupement de crédits à la Caisse d’Epargne :

| Type de taux | Taux fixe |

|---|---|

| Montant minimum des crédits | 0€ |

| Montant maximum des crédits | 50.000€ |

| Durée du remboursement | 4 à 120 mois |

| 1ere échéance | 3 mois |

| Frais de dossier | Moins de 100€ |

Même si le taux de rachat de crédit de Caisse d’Épargne est différent pour chacun, voici l’historique des taux moyens pratiqués les années précédentes par la Caisse d’Épargne :

| 2019 | 2020 | |

|---|---|---|

| Taux moyen du crédit Caisse d’Épargne | 2% à 8% | 2% à 8% |

Conditions pour en bénéficier

Tous les prêts immobiliers ne sont pas éligibles à la renégociation de crédit. Pour qu’un emprunt puisse être renégocié, il doit au minimum remplir les trois conditions suivantes :

| Conditions | Détails |

|---|---|

| Montant du capital | Au moins 50.000€ |

| Durée | • La durée restante du prêt en cours doit être supérieure à la durée écoulée • Le prêt immobilier doit être assez long (plus de 15 ans) pour être éligible |

| Différence de taux | Elle doit être d’au moins un point entre le taux actuel du prêt et le nouveau |

Attention

Si vous faites une simulation de rachat de crédit sur le site Caisse d’Épargne, la réponse donnée sera indicative. Elle ne sera validée qu’une fois les pièces justificatives de votre dossier de regroupement de crédits reçues.

Prêts éligibles au rachat

La Caisse d’Épargne peut vous faire un rachat de crédit à la consommation. Cependant, elle ne rachète pas les crédits immobiliers, la Caisse d’Épargne propose donc de racheter les crédits à la consommation suivants :

Le montant maximal du crédit racheté est de 50.000€ avec un remboursement sur 120 mensualités maximales.

Vous pouvez regrouper vos crédits à la consommation dans un prêt unique à taux fixe, remboursable entre 4 et 120 mois. Le taux en question dépend de vos crédits.

Vous paierez donc une seule mensualité pour vos crédits rachetés. Cette mensualité est arrangeante pour vous puisqu’elle est inférieure à l’ensemble des mensualités que vous payiez avant de procéder au regroupement de crédits.

Le taux dépendra de vos crédits, de leur nombre, du montant total emprunté, des mensualités, etc.

Simulation et taux du rachat de crédit

Regroupement de crédits de 12.500€ sur 48 mois au taux débiteur annuel fixe de 7,10% :

| Nombre de mensualités | 48 |

|---|---|

| Montant | 300€ |

| TAEG usuel | 7,89% |

| Frais de dossier | 125€ |

| Coût assurance facultative | 8,75€ par mois |

| Coût total assurance | 420€ |

| Taux annuel effectif de l’assurance | 1,60% |

| Montant total dû par l’emprunteur hors assurance | 14.396€ |

| Coût total du prêt | 1.896€ |

Report de mensualités

À la Caisse d’Épargne il vous est possible de reporter une mensualité en fin de crédit, afin de faire une pause dans le remboursement de votre crédit. Cette facilité est limitée à 2 mensualités par an. Ces reports allongent cependant la durée de vos prêts. En effet, vos mensualités sont reportées en fin de prêt. Vous payez cependant le même nombre de mensualités qu’initialement prévu.

Étapes d’un rachat de crédit

Pour solliciter un rachat de crédit, la Caisse d’Épargne vous demandera de constituer un dossier de rachat de crédit avec des pièces justificatives.

Vous devrez notamment présenter :

- Un justificatif d’identité

- Un justificatif de domicile

- Votre dernière fiche de paie

- Votre avis d’imposition

- Le dernier relevé de vos prêts en cours

- Vos 3 derniers relevés de compte

Concernant les délais de réponse de votre rachat de crédit par Caisse d’Épargne, comptez en moyenne quelques jours de délai.

Après avoir adressé son dossier à la banque puis obtenu l’offre de regroupement de prêts, l’emprunteur n’a plus qu’à signer cette dernière (après vérification des conditions du prêt). À partir de là, la banque se chargera de clôturer tous les crédits à la consommation et immobilier en cours auprès des différents établissements de crédit.

Dernière formalité pour l’emprunteur : signer les lettres de remboursement de prêt destinées aux anciennes banques.

Droit de rétractation

L’emprunteur dispose d’un droit de rétractation. S’il venait à changer d’avis après avoir signé l’offre de contrat de regroupement, l’emprunteur peut se rétracter à condition de respecter un certain délai. Pour un rachat de crédit à la consommation, il est de 14 jours calendaires.

Rachat en étant fiché FICP

Le FICP (Fichier des Incidents de Remboursement des Crédits) est un registre de la Banque de France : il répertorie les particuliers et ménages montrant des difficultés à rembourser leurs emprunts. Il a pour but d’éviter le surendettement des personnes fichées.

Si vous êtes propriétaire d’un bien immobilier, votre dossier sera valorisé pour le rachat. En effet, ce bien fait alors office de garantie d’hypothèque aux yeux de la banque qui, en cas de défaut de paiement, pourra procéder à la vente du bien. Attention cependant : la marge hypothécaire ne doit pas dépasser les 70% de la valeur expertisée du bien immobilier.

Si vous êtes locataire et inscrit au FICP, les organismes prêteurs seront plus susceptibles de refuser votre demande de rachat. Une seule solution : régulariser rapidement votre situation. Vous pouvez aussi faire appel à vos proches qui se porteront caution hypothécaire s’ils sont propriétaires.

Frais de rachat de crédit

Le nouveau taux de votre rachat doit être suffisamment bas pour que le coût total du crédit puisse couvrir :

- Les indemnités en cas de remboursement anticipé (IRA) ou pénalités : équivalentes à 6 mois d’intérêts, elles ne peuvent excéder 3% du capital restant dû

- Le coût de la garantie : un nouvel emprunt implique une nouvelle garantie

- Les frais de dossier à régler à votre nouvel établissement prêteur

- Les frais de la nouvelle assurance emprunteur

Notre avis sur le regroupement de crédits de la Caisse d’Épargne

Avantages

L’offre de rachat de crédit de la Caisse d’Épargne vous propose d’être en contact avec un interlocuteur unique, ce qui facilite les échanges et la gestion de votre dossier.

Le report de mensualité offert par la Caisse d’Épargne est appréciable : il permet de faire une pause dans le remboursement du crédit, permettant de s’adapter aux éventuels aléas de la vie (dans la limite de 2 mensualités par an).

Enfin, les taux proposés sont dans la fourchette basse du marché.

Inconvénients

Le rachat de crédit de la Caisse d’Épargne concerne uniquement vos crédits à la consommation. Il ne vous sera donc pas possible de regrouper en une seule mensualité vos crédits à la consommation et vos prêts immobiliers.

Contacter le service client de la Caisse d’Épargne

Pour contacter la Caisse d’Épargne pour un regroupement de crédit, vous pouvez composer le 3241, du lundi au vendredi de 9h à 19h et le samedi de 9h à 14h, ou encore leur écrire à :

Caisse d’Épargne

26/28 rue Neuve Tolbiac – CS 91344

75633 PARIS CEDEX 13

Enfin, vous pouvez les contacter par mail via le site internet Caisse d’Épargne.

Estimer ma mensualité

Sans engagement avec réponse immédiate et regroupement en 24h

Laisser un commentaire