Bénéficier d’une somme d’appoint sur demande lors d’un rachat de crédits

Le rachat de crédit est une opération qui consiste à regrouper plusieurs crédits déjà souscrits en un seul prêt, géré par le même organisme financier. À ce rachat de crédit, peut s’ajouter une demande de trésorerie complémentaire. Cette trésorerie est une somme supplémentaire prêtée par la banque, qui devra être remboursée. Son montant, atteignant maximum 15% du capital emprunté, s’ajoute à la somme totale des crédits. Un contrat de rachat de crédit peut durer entre 4 et 25 ans.

: l’essentiel

| Montant | 1.000€ – 2.500.000€ |

| Durée | De 4 à 25 ans |

| Montant de la trésorerie | 15% du capital emprunté |

Quels sont les avantages d’un rachat de crédit plus trésorerie ?

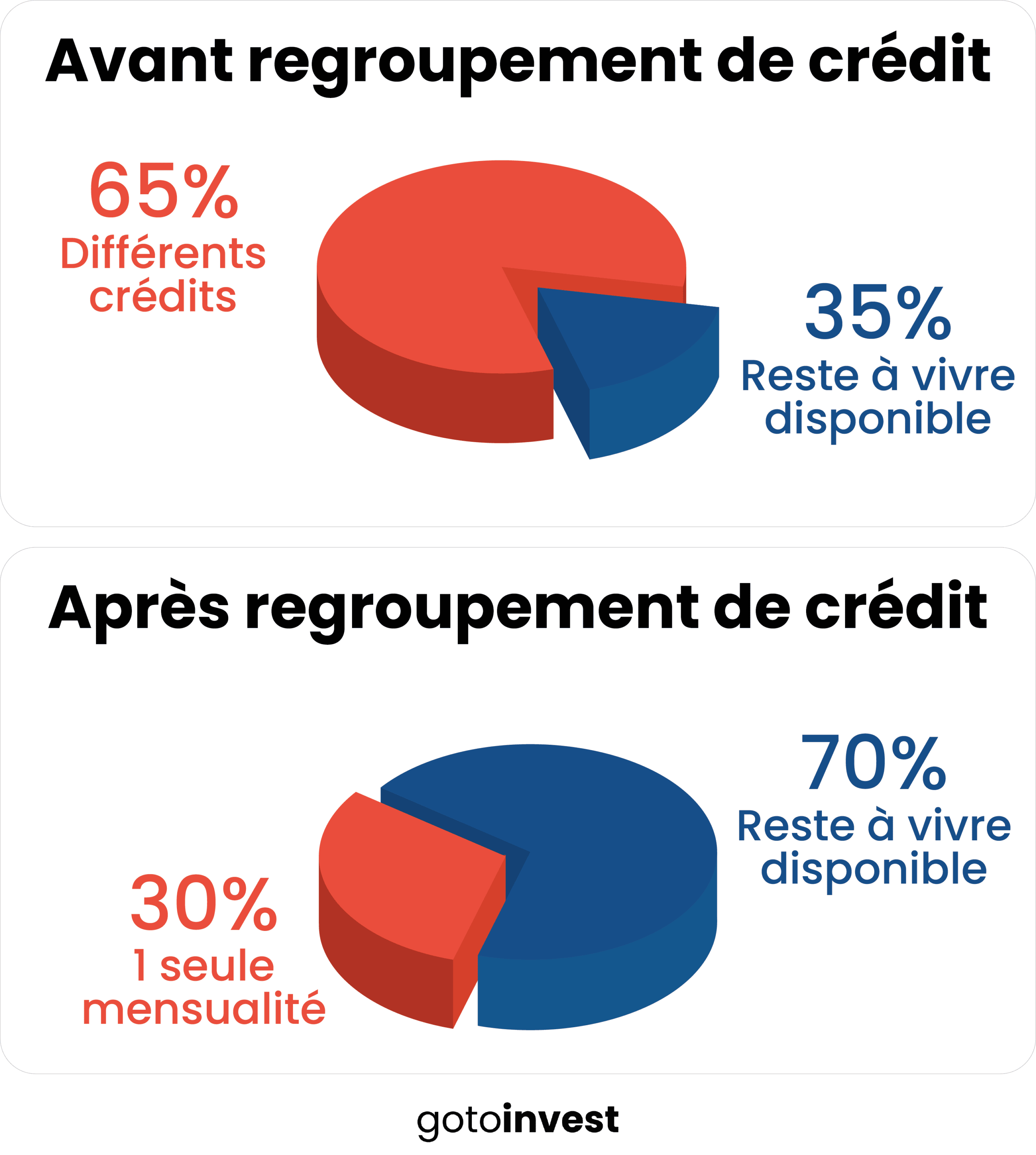

L’avantage principal d’un rachat de crédit est l’abaissement du montant des mensualités grâce à l’allongement de la durée du crédit. Il est ainsi possible que le montant des mensualités diminue de 60%.

Le rachat permet aussi d’éviter le surendettement, en ramenant son taux d’endettement en dessous de la barre des 35%. En diminuant le montant des mensualités, le regroupement de crédits permet enfin d’augmenter le reste à vivre (somme disponible après soustraction des charges).

Qu’est-ce qu’un rachat de crédit avec trésorerie ?

Un rachat de crédit consiste en un regroupement de plusieurs prêts déjà souscrits en un seul et même crédit. Cette solution peut permettre de renégocier ses taux d’intérêt, et de faire baisser ses mensualités. Il est également possible d’intégrer d’autres dettes impayées (loyer, factures, etc.). Le taux moyen d’un rachat de crédit est d’environ 5%.

Le remboursement du crédit s’effectue alors grâce au paiement d’une seule mensualité. La gestion des finances de l’emprunteur est donc facilitée. Le rachat de crédit est habituellement proposé aux emprunteurs ayant souscrit plusieurs crédits, afin de les aider à simplifier le remboursement de leurs dettes.

Lorsqu’un rachat de crédit est contracté, il est possible de demander une trésorerie supplémentaire. L’emprunteur demande donc une somme d’argent supplémentaire, dont le montant vient s’ajouter au montant total à rembourser. Cette trésorerie n’est pas considérée comme un crédit supplémentaire.

La trésorerie peut être :

- Affectée : la somme est dédiée au financement d’un projet particulier, pour lequel il faudra fournir un justificatif de dépenses

- Non affectée : la somme peut être utilisée librement, pour tout type de projet

Dans la plupart des cas, la trésorerie est non affectée.

Quel est le montant de la trésorerie supplémentaire d’un rachat de crédit ?

Habituellement, le montant de cette trésorerie supplémentaire ne peut pas dépasser 15% du montant total du rachat de crédit. Par exemple, avec un rachat de crédit d’un montant de 25.000€ (constitué d’un crédit auto de 7.000€ et d’un prêt personnel de 18.000€), le montant de la trésorerie sera de 3.750€ maximum.

1. Pourquoi demander une trésorerie en plus d’un rachat de crédit ?

Une trésorerie complémentaire à un rachat de crédit permet d’obtenir des fonds sans avoir à demander un crédit supplémentaire. Cela signifie qu’il n’y a pas de dossier de demande de prêt à remplir. Par ailleurs, la gestion de ce nouvel “emprunt” est simplifiée, puisque son remboursement est inclus dans la mensualité du rachat.

Cette trésorerie peut permettre de financer des projets, ou de faire face aux dépenses du quotidien. Toutefois, son utilisation doit être personnelle uniquement, et en aucun cas professionnelle.

Dans le cas d’une trésorerie non affectée, la somme peut être utilisée librement par l’emprunteur. Par exemple, elle peut servir à financer un événement, un mariage, un voyage ou un déménagement.

En ce qui concerne la trésorerie affectée, son usage est déterminé à l’avance, en accord avec l’organisme prêteur. Elle peut notamment être utilisée pour financer l’achat d’un véhicule, ou des travaux de rénovation énergétique.

2. Quels crédits peuvent être inclus dans un rachat de crédit avec trésorerie ?

Les rachats de crédits peuvent concerner les crédits à la consommation, mais aussi les crédits immobiliers. On parle ainsi de deux types de rachat de crédit :

- Le rachat de crédits à la consommation : dans cette situation, les prêts immobiliers représentent moins de 60% du montant total emprunté

- Le rachat de crédits immobiliers : ici, cette proportion dépasse 60% du montant total des emprunts

Ainsi, les crédits concernés par le rachat de crédit sont les suivants :

- Les crédits à la consommation affectés : crédit auto, prêt travaux, prêt étudiant

- Les crédits à la consommation non affectés : micro crédit, prêt personnel, crédit renouvelable

- Les prêts immobiliers : crédit immobilier pour travaux, crédit immobilier à taux zéro

Faire appel à un courtier pour un rachat de crédit avec trésorerie

Il peut être intéressant de s’adresser à un courtier pour obtenir un rachat de crédit. En effet, celui-ci saura négocier le rachat à un taux potentiellement plus avantageux. Cela peut aussi être une solution pour les profils particuliers, dont les demandes risquent d’être refusées (les autoentrepreneurs par exemple).

3. Qui peut bénéficier d’un rachat de crédit ?

Toute personne ayant souscrit plusieurs crédits à des taux différents peut être susceptible de demander un rachat de crédit.

Toutefois, cette solution est surtout proposée aux personnes qui approchent ou qui sont en situation de surendettement, c’est-à-dire que leur taux d’endettement est proche ou dépasse les 33%.

Simulation d’un rachat de crédit avec trésorerie

Un ménage a souscrit plusieurs crédits auprès de différents organismes bancaires :

- Un crédit auto à 5.000€ sur 8 mois

- Un crédit immobilier à 20.000€ sur 60 mois

- Un micro crédit à 1.000€ sur 2 mois

Ces crédits, additionnés, représentent un montant total de 26.000€ (sans compter les taux d’intérêt). Le ménage rembourse ainsi mensuellement 1.625€, ce qui représente 65% de son reste à vivre mensuel (2.500€).

Afin de faire baisser le montant de ses mensualités, ce ménage désire regrouper ces crédits en un seul prêt. Il demande donc un rachat de crédit immobilier, ainsi qu’une trésorerie non-affectée de 150€ pour financer un voyage.

Suite au regroupement des trois crédits, le ménage doit désormais rembourser 750€ par mois, ce qui ne représente plus que 30% de son reste à vivre. En échange, la durée du crédit s’en retrouve allongée.

4. Qui propose des rachats de crédits avec trésorerie ?

De nombreux organismes proposent des rachats de crédit. La plupart des banques traditionnelles, mais aussi des banques en ligne, proposent des rachats de crédit :

| Organisme | Montant | Durée maximale |

|---|---|---|

| FLOA Bank | 1.000€ – 75.000€ | 4 ans |

| La Banque Postale | 1.500€ – 75.000€ | 12 ans |

| Carrefour Banque | 1.500€ – 150.000€ | 10 ans |

| Cofidis | 3.000€ – 80.000€ | 7 ans |

Il existe également plusieurs organismes spécialisés dans le rachat de crédit :

| Organisme | Montant | Durée maximale |

|---|---|---|

| CFCAL | 22.000€ – 2.500.000€ | 20 ans |

| Creatis | 7.500€ – 400.000€ | 25 ans |

| Credit Lift | 5.000€ – 150.000€ | 25 ans |

5. Quels délais pour un rachat de crédit avec trésorerie ?

Les contrats de rachat de crédits avec trésorerie durent entre 4 ans et 25 ans, cette durée variant selon le montant total emprunté et l’organisme.

De nombreux établissements proposent désormais une réponse de principe immédiate suite à une demande de rachat de crédit. Ensuite, il faut généralement attendre 10 jours pour obtenir une réponse définitive.

L’emprunteur dispose d’un délai de rétractation de 14 jours pour un prêt à la consommation, et de 10 jours pour un prêt immobilier.

Notre sélection de rachat de crédit avec trésorerie

1. Le rachat de crédits FLOA Bank

FLOA Bank propose un rachat de crédits dont le montant peut aller jusqu’à 75.000€ sur une 180 mois. Elle ne permet que de racheter des crédits à la consommation et de diminuer ses mensualités de jusqu’à 60%.

Le taux d’intérêt démarre à 4.90%.

2. Le rachat de crédits Cetelem

Le rachat de crédits Cetelem permet d’emprunter jusqu’à 300.000€ sur une durée de 300 mois. Il permet de regrouper les crédits à la consommation et les crédits immobiliers en 1 seul et unique emprunt et de diminuer les mensualités de 30%.

Le taux d’intérêt varie de 2% à 9%.

3. Les rachats de crédits Creatis

Creatis est un organisme spécialisé dans le rachat de crédits qui propose toute une gamme de rachat de crédits d’un montant maximal de 500.000€ et d’une durée maximale de 300 mois. Le plafond de l’offre dépend de la composition du regroupement.

Le taux d’intérêt moyen des offres de rachat de crédits est de 5%.

4. Le rachat de crédit CGI Finance

CGI Finance propose une offre complète de rachat de crédits qui permet de regrouper des crédits à la consommation et immobilier. Ses modalités (montant, durée, taux, etc.) dépendent du projet.

5. Les rachats de crédits Credit Lift

Credit Lift propose une gamme de rachats de crédits qui permettent de regrouper jusqu’à 150.000€ (crédit à la consommation). Pour un rachat de crédits immobilier, le montant dépend de la capacité de remboursement du client.

Le remboursement du rachat de crédits peut se faire sur 300 mois. Le taux moyen est défini en fonction du projet.

6. Le rachat de crédits Sygma

La banque Sygma est une filiale de BNP Personnal Finance et propose une offre de rachat de crédits dont les modalités (montant, durée, taux, etc.) dépendent du projet.

Faire une demande de rachat de crédit avec trésorerie

1

Trouver l’organisme prêteur

2

Simuler les offres de l’organisme prêteur

3

Remplir le formulaire qui fera office de dossier

4

Fournir les pièces justificatives

5

Envoyer le dossier

Les étapes pour effectuer un rachat de crédit avec demande de trésorerie sont les suivantes :

- Effectuer une simulation en ligne : pour cela, il suffit de se rendre directement sur le site de l’organisme. Certains d’entre eux proposent une simulation dédiée au rachat de crédit

- Effectuer la demande en ligne, prendre rendez-vous avec un conseiller ou avec un un courtier. C’est à ce moment qu’il faut préciser le montant de la demande de trésorerie, et éventuellement le type de projet qui doit être financé grâce à celle-ci.

- Remplir son dossier et y associer ses justificatifs : ces derniers peuvent varier selon le type de trésorerie demandé et l’organisme prêteur

- Envoyer le dossier à l’adresse indiquée

Il faudra ensuite attendre la réponse de l’organisme, puis le déblocage des fonds.

1. Quelles conditions pour effectuer un rachat de crédit ?

Pour effectuer un rachat de crédit, il est nécessaire de remplir plusieurs conditions :

- Être majeur

- Avoir la nationalité française ou résider en France depuis 5 ans minimum

- Être domicilié fiscalement en France

- Être solvable

3. Quels justificatifs pour un rachat de crédit ?

Une photocopie recto verso d’une pièce d’identité

Un justificatif de domicile de moins de 3 mois

Un RIB

Une photocopie des 3 derniers bulletins de salaire

Pour effectuer une demande de rachat de crédit, plusieurs justificatifs seront demandés par l’organisme prêteur. Tout d’abord, il faudra fournir des documents justifiant de la situation du demandeur :

- Une pièce d’identité : carte nationale d’identité, passeport en cours de validité, un titre de séjour en cours de validité

- Un RIB (Relevé d’Identité Bancaire)

- Un justificatif de revenus : bulletins de salaire, avis d’imposition, relevés de compte bancaire

- Un justificatif de domicile de moins de trois mois : par exemple la quittance de loyer

Il faudra également transmettre des documents concernant les prêts déjà engagés :

- Les contrats de prêts en cours : avec le taux, durée, et montant de chaque crédit

- Des justificatifs de dépenses : si la trésorerie demandée est affectée

Remboursement et garanties du rachat de crédit

Les rachats de crédit disposent de diverses fonctionnalités, comme le report de mensualités, ou la possibilité de souscrire une assurance emprunteur.

1. Un report de mensualité est-il possible dans le cadre d’un rachat de crédit avec trésorerie ?

La plupart des organismes qui proposent des rachats de crédit avec trésorerie offrent la possibilité d’effectuer un report de mensualités. Cette option permet de reporter une partie des coûts liés à l’emprunt sur le ou les mois suivants. Ce report peut être total ou partiel.

Avec le report partiel, l’emprunteur rembourse seulement les intérêts et l’assurance de prêt, et pas la somme empruntée. Avec le report total, seule l’assurance est payée. Toutefois, ces opérations peuvent s’assortir de frais supplémentaires.

2. Une assurance emprunteur est-elle obligatoire pour un rachat de crédit avec trésorerie ?

L’assurance emprunteur est exigée pour un crédit immobilier, mais facultative pour les crédits à la consommation. Elle protège toutefois l’assuré en cas d’impossibilité de remboursement des mensualités (décès, invalidité, ou perte d’emploi).

Il est possible, pour l’emprunteur, de choisir le contrat d’assurance qu’il préfère, et pas nécessairement celui qui est proposé par l’organisme prêteur.

3. Est-il possible d’effectuer un regroupement de crédits en étant inscrit au FICP ?

Le rachat de crédit n’est pas possible en cas d’inscription au FICP (Fichier national des incidents de remboursement des crédits aux particuliers). En effet, les organismes prêteurs veulent s’assurer de la solvabilité des demandeurs, et les personnes fichées au FICP ne sont pas considérées comme solvables.

En cas de besoin de trésorerie, les personnes inscrites au FICP peuvent demander un micro crédit FICP ou un micro crédit social.

Foire aux questions

-

Un contrat de rachat de crédit peut durer entre 4 et 25 ans. Plus la somme à rembourser est importante, plus la durée du contrat risque d’être longue.

-

Le montant du reste à vivre peut être calculé selon la formule suivante : Revenus mensuels – Charges mensuelles. Ce calcul permet de savoir la somme qu’il est possible d’emprunter sans atteindre une situation de surendettement (atteinte si le taux d’endettement dépasse 33%).

-

Normalement, il est possible de demander à co-emprunter un rachat de crédit, avec un conjoint par exemple. Le remboursement des mensualités est ainsi divisé entre deux co-emprunteurs.

Laisser un commentaire