Peut-on trouver un crédit en étant FICP?

Le fichage FICP est une procédure d’inscription au Fichier des Incidents de remboursement de Crédit des Particuliers. Il concerne les crédits dont les mensualités de remboursement n’ont pas été honorées ni régularisées par l’emprunteur. Ce fichage intègre également les personnes ayant mis en place un dossier de surendettement auprès de la Banque de France.

Estimer ma mensualité

Sans engagement avec réponse immédiate et réception des fonds en 24h

Les raisons d’une inscription au fichier FICP

Le fichier FICP recense les informations d’une personne ayant présenté des incidents de remboursements ou étant en situation de surendettement. Son inscription entre dans le cadre légal suivant :

- 2 mensualités non honorées ni régularisées consécutivement d’un crédit

- Échéance impayée non régularisée pendant plus de 60 jours, pour un crédit non mensualisé

- Découvert bancaire utilisé de façon abusive, après mise en demeure de régularisation de la situation bancaire sous 60 jours, pour un montant d’au moins 500€

- Défaut de paiement du capital d’un crédit restant dû après réception d’une mise en demeure et postérieurement à un délai de 30 jours de régularisation possible de la situation avant inscription définitive

- Mis en place d’un dossier de surendettement auprès de la Banque de France

Durée du fichage FICP

Le fichage FICP est établi pour une durée de 5 ans dans le cas d’un incident de paiement. Il est initié par l’organisme prêteur qui, après les relances obligatoires, n’obtient pas de régularisation des sommes dues par l’emprunteur.

Dans le cadre d’une inscription d’un dossier de surendettement auprès de la Banque de France, le fichage FICP est également de 5 années.

La loi du 1er juillet 2010 a réduit les durées de fichage FICP :

- De 8 ans à 5 ans dans le cas d’une procédure de rétablissement personnel (incident de paiement)

- De 10 à 5 ans dans le cas d’une procédure de surendettement

Sortir du fichage

Contester une inscription au fichier FICP

La contestation d’une inscription se fait auprès de l’organisme émetteur du fichage, seul habilité à demander la radiation.

Dans le cas d’une procédure de surendettement, le recours doit être adressé à la commission en charge du dossier.

Enfin, un dernier recours peut être effectué par un courrier de saisie de la CNIL.

Fichage FICP et accès au crédit

Le fichage FICP interdit l’accès au crédit et n’est donc pas sans conséquence sur la vie quotidienne.

Comment sortir du fichage FICP

Plusieurs solutions permettent de retrouver une situation financière stable et de sortir du fichage FICP. Ainsi, l’emprunteur peut :

- Attendre la fin de son inscription au FICP

- Rembourser l’intégralité des sommes dues à l’organisme de crédit par des fonds personnels ou un prêt familial. L’organisme de crédit demande ensuite la levée de l’inscription, dès réception du solde dû ou remet une attestation d’extinction de la dette pour communication à la Banque de France

- Effectuer un rachat de crédit qui viendra solder la dette auprès du créancier

- Souscrire un microcrédit personnel auprès d’un organisme certifié ou d’une banque spécialisée

- Vérifier la possibilité d’obtenir un crédit renouvelable, si la somme empruntée n’est pas élevée

- S’adresser au Crédit Municipal où l’emprunteur déposera un objet de valeur en échange de la somme due

- Vérifier l’éligibilité d’un prêt CAF auprès d’une assistante sociale

Le crédit pour FICP : solutions

Plusieurs solutions de crédit sont dorénavant offertes aux personnes soumises au fichage FICP. Elles sont à adapter à la situation du demandeur et dépendent de la somme due.

Rachat de crédit suite à inscription FICP

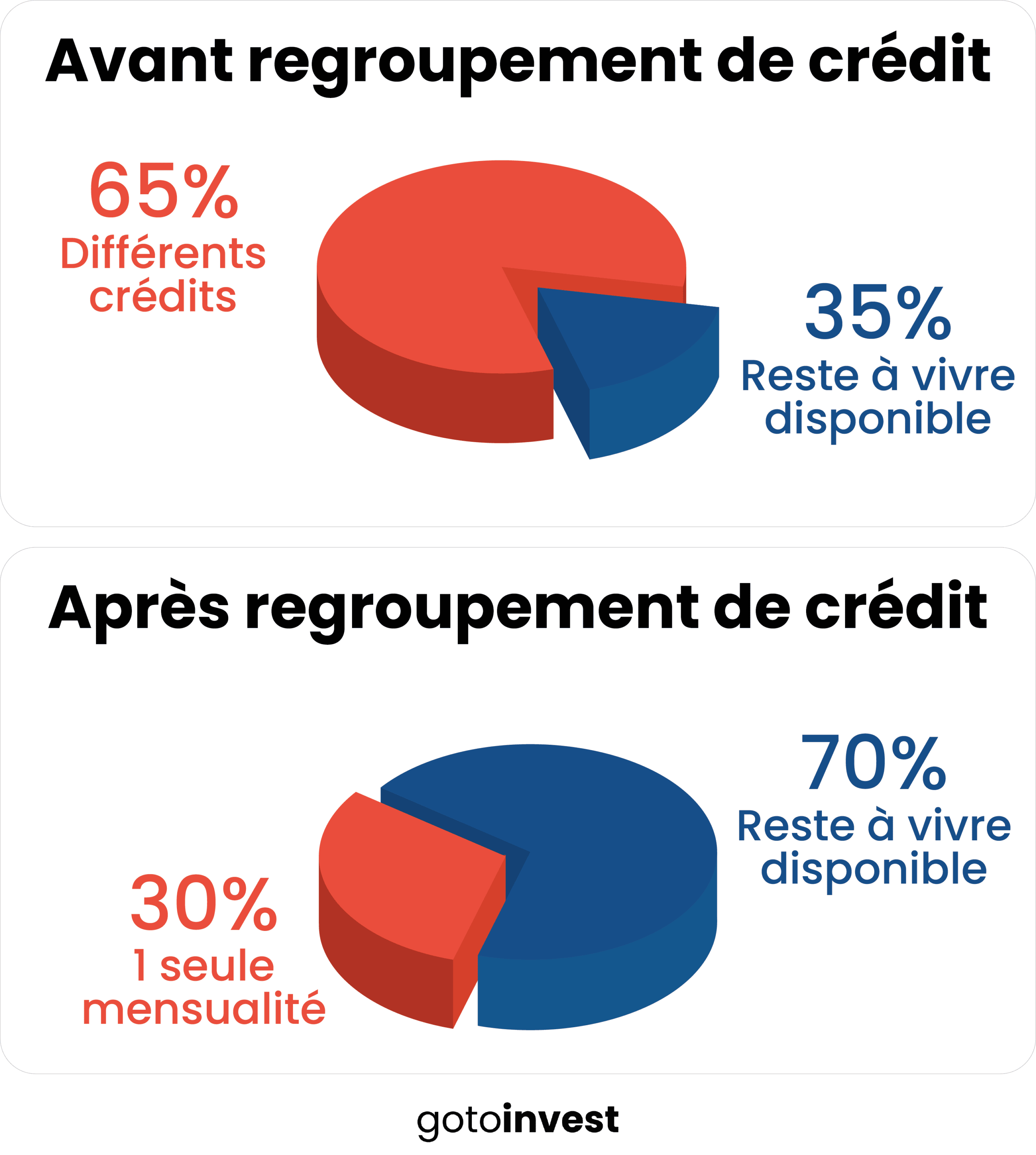

Le rachat de crédit pour FICP consiste à restructurer en un seul prêt, un ensemble de prêts en cours (prêt à la consommation, prêt immobilier, crédit renouvelable ou dettes privées). Celui-ci vient alléger les mensualités par un allongement de la durée de remboursement et rembourse le prêt initial ayant entraîné le fichage FICP.

Hypothéquer son bien

Crédit renouvelable et fichage FICP

Quelques organismes acceptent l’octroi d’un crédit renouvelable sous certaines conditions. L’étude du dossier est réalisée à partir des justificatifs remis par l’emprunteur, notamment :

- Contrat de travail en CDI

- Capacité de remboursement non dégradée

- Reste à vivre en relation avec la composition du foyer

Micro crédit pour FICP

Le microcrédit est un prêt plafonné proposé par des organismes de crédit tels que :

- Cashper

- Créa’Sol

- Les CCAS

- Familles rurales et le crédit Élan

- France Microcrédit

- Finfrog

- Younited Credit

Micro crédit pour les entrepreneurs

Certaines structures proposent également des microcrédits dédiés aux entrepreneurs :

Ces organismes de microcrédit permettent d’emprunter une somme modeste pour le financement d’une formation professionnelle, l’achat d’un véhicule ou l’acquisition d’un bien indispensable au foyer.

Les structures dédiées aux entrepreneurs financent le lancement d’un projet professionnel (matériel ou véhicule).

Prêt personnel sans justificatif pour personne fichée FICP

Le prêt personnel n’est pas accessible aux personnes fichées FICP.

Obtenir une offre de crédit lors d’un fichage FICP

Les organismes tels que Floa Bank et son offre coup de pouce FICP ou Advanzia Bank et sa Carte Zéro vous permettent d’obtenir un crédit.

L’offre coup de pouce FICP de Floa Bank

Floa Bank permet d’obtenir un mini crédit avec son offre « Mon coup de pouce ». Ce prêt est accordé sans justificatif et sur présentation d’une pièce d’identité valide accompagnée d’un RIB au nom de l’emprunteur.

Floa Bank met à disposition une somme comprise entre 100 et 2.500€ sous condition de ne pas avoir eu d’incident de paiement récent avec une carte bancaire ou un remboursement de crédit non effectué dans les temps.

Ce crédit peut être souscrit en ligne sur le site de Floa Bank et permet aux personnes fichées FICP, en difficulté financière, d’obtenir un crédit.

L’offre de crédit FICP de La Carte Zéro

La Carte Zéro est une carte bancaire adossée à un crédit renouvelable accessible sans étude préalable du dossier de l’emprunteur. Les seuls documents à remettre à la banque sont une carte d’identité en cours de validité ainsi que le dernier avis d’imposition.

La Carte Zéro est plafonnée au montant de la réserve de trésorerie disponible. Elle ne donne pas accès à un paiement différé ou au dépassement du montant maximal fixé lors de la souscription de la carte.

Il n’existe pas, à notre connaissance, d’autres organismes qui permettent l’obtention d’un crédit FICP, hors microcrédit et rachat de crédit.

Liste des principaux organismes bancaires et prêt personnel FICP

Seule Floa Bank permet l’obtention d’un prêt personnel avec son offre « Coup de pouce ».

| Organisme bancaire | Obtention d’un prêt personnel FICP |

|---|---|

| Cofidis | Non |

| Cofinoga | Non |

| Cetelem | Non |

| Franfinance | Non |

| Floa Bank | Oui |

| Younited Credit | Non |

Crédit urgent et rapide pour FICP

La solution d’obtention d’un crédit urgent et rapide lors d’un fichage FICP est de solliciter des aides auprès de deux organismes : la CAF pour les particuliers et l’ADIE pour les professionnels.

Le prêt sur gage ainsi que le prêt entre particuliers sont également une solution accessible lorsque l’on est en situation de FICP et que l’on désire bénéficier d’un prêt rapide.

La Caisse d’Allocations Familiales et FICP

La CAF permet de financer des besoins urgents en achat de mobilier dit de première nécessité, travaux de réparation ou d’amélioration de l’habitat. La CAF participe au maintien des conditions de vie des allocataires et met en place des crédits définis suivant le bien ou la réparation à effectuer dans le logement. Ces prêts sont encadrés par un barème et sont plafonnés.

Le micro crédit de la CAF est un prêt à court terme (remboursable en 24 mois au maximum) dont les mensualités de remboursement sont directement prélevées sur le montant des allocations versées au bénéficiaire.

Conditions pour l’obtenir

Les conditions d’attributions sont les suivantes :

- Avoir un enfant à charge ou à naître

- Être bénéficiaire de prestations familiales

- Toucher le RSA, une allocation chômage ou toute prestation d’aide au retour à l’emploi

- Avoir un quotient familial inférieur à 470€

- Ne pas avoir d’autre crédit CAF en cours de remboursement

Plafond du prêt

Les autres prêts CAF

La CAF propose également d’autres types de prêts. Tous sont simulables en ligne sur le site de la CAF :

| Type de prêt CAF | Montants plafonnés |

|---|---|

| Prêt coup de pouce CAF | 200 à 2.000€ |

| Crédit CAF achat de voiture | 1.250€ |

| Prêt CAF pour règlement du loyer | Varie selon les caisses d’allocations |

| Prêt d’honneur de la CAF | 1.850 à 3.050€ |

| Micro crédit chauffage | 1.000€ |

| Crédit travaux CAF | 1.067€ |

Les prêts de l’ADIE et FICP

L’ADIE finance des micros prêts réservés aux professionnels fichés FICP ou non dans le cadre d’un projet de création d’entreprise. Cette initiative œuvre dans une mission de réinsertion sociale d’un public en difficulté désirant créer son propre emploi.

Après montage du projet et remise d’un dossier de présentation puis étude devant la commission de l’ADIE, le micro prêt est accordé ou refusé.

Conditions pour en bénéficier

Les conditions d’obtention de ce micro prêt sont les suivantes :

- Ne pas être éligible aux crédits à la consommation

- Financer un projet professionnel

- Remboursement maximal sur 60 mois

- Solliciter un montant inférieur ou égal à 10.000€

- Avoir un garant personnel qui se porte caution de la moitié du montant du microcrédit

Le prêt sur gage et FICP

Le prêt sur gage consiste à déposer un objet de valeur au Crédit Municipal. Un expert évalue le bien et remet en retour la somme correspondant à l’expertise minorée de 30 à 50% du montant de la valeur de l’objet déposé.

Le Crédit Municipal fait ensuite signer un document précisant les modalités de remboursement (taux d’intérêt et frais de garde). En cas de défaillance du propriétaire du bien, ce dernier est alors vendu.

Le prêt entre particuliers et FICP

L’organisme bancaire Younited Credit propose des prêts entre particuliers éligibles aux personnes en situation de FICP. Le prêt peut être souscrit en ligne. L’emprunteur obtient immédiatement une première réponse de principe.

Le prêt entre particuliers peut également être sollicité auprès d’une personne de la famille ou d’un ami. Ce prêt est encadré par une reconnaissance de dette.

Les prêts entre particuliers font l’objet d’une déclaration obligatoire aux impôts en cas de prêt supérieur à 760€.

Estimer ma mensualité

Sans engagement avec réponse immédiate et réception des fonds en 24h

Laisser un commentaire