Que penser du contrat d’assurance-vie Allianz?

L’ouverture d’un contrat d’assurance vie chez Allianz est accessible à partir de 5.000€. Le rendement en moyenne pour 2022 est de 2,1%. Les frais de gestion sont autour de 0,90% avec des frais de versement de 4,5%.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

| Taux moyen de rendement 2022 | 2,1% |

| Frais de gestion | 0.00% |

| Frais de versement | 4.5% |

| Frais d’arbitrage | 0.80% |

Que penser du contrat d’Allianz?

L’assurance vie Allianz propose une sélection de fonds labellisés Investissement Socialement Responsable (ISR). Ces fonds proviennent en priorité des entreprises éco-responsables qui prennent en compte les aspects environnementaux, sociaux.

Souscrire une assurance vie est une bonne solution pour transmettre un capital garanti à vos proches hors droits de succession.

Allianz est une assurance vie généralement destinée à des particuliers qui possèdent un gros capital et qui souhaitent prendre des risques pour optimiser leur rendement.

Avantages

- Des conseillers réactifs

- 3 profils de gestion qui s’adaptent à votre projet et budget

- Transactions sécurisées et souples

- Plus de 2.600 agences physiques en France

Inconvénients

- Ouverture à 5.000€ qui limite l’accès aux petits épargnants

- Les frais de versement sont élevés : 4,5%, quand d’autres assureurs plafonnent autour de 2%.

Caractéristiques de l’assurance vie Allianz

L’assureur Allianz France a lancé en 2020 un contrat multisupport : Allianz Vie Fidélité.

Les souscripteurs qui n’effectuent pas de rachats sur leur assurance vie lors des 5 premières années bénéficient d’un taux boosté.

Si le rendement est inférieur à 10% de l’encours placé sur l’UC modérée, Allianz promet de le compléter afin qu’il atteigne 10%. C’est ce qu’Allianz appelle la « garantie fidélité » mais attention car les frais de gestion sont élevés : 1,40%.

Les différentes formules de l’assurance vie Allianz et leurs spécificités :

| Formule | Objectif | Spécificités |

|---|---|---|

| Allianz Intergénérations | Donation associée à l’assurance vie | Bénéficier des avantages de la donation tout en constituant un capital via une assurance vie |

| Allianz Active4Life | Formule Epargne ou Retraite | Dynamiser le capital en le protégeant |

| Allianz Continuité | Prévoyance succession et transmission | Transmettre un capital garanti à vos proches en vue du paiement des droits de succession |

| Allianz Vie Génération | Optimiser le rendement capital | Investir sur des supports en Unités de Compte risqués mais rentables |

| Allianz Vie Fidélité | Engagement sur 5 ans | Versement initial 30.000€ et frais élevés 1,40% mais rendement garanti sur 5 ans |

| Allianz Yearling Vie | – | Contrat multisupport avec de nombreuses options |

Les UC : des valeurs à risque

Allianz Vie ne garantit pas leur valeur qui fluctue en fonction des marchés financiers et boursiers.

Quels sont les modes de gestion assurance vie Allianz ?

L’assureur Allianz propose deux modes de gestion :

Comment fonctionne la gestion sous mandat ?

L’expert en gestion d’assurance décide de la composition du portefeuille de l’investisseur qui l’a mandaté. Il peut donc vendre et acheter librement et l’on parle alors d’arbitrage.

Comment fonctionne la gestion profilée ?

L’investisseur délègue une partie de la gestion de son capital à un expert.

Le profil peut être prudent, équilibré ou dynamique :

| Type de profil | Niveau de risque |

|---|---|

| Prudent | Faible |

| Equilibré | Moyen |

| Dynamique | Fort |

Quels sont les supports investissement disponibles ?

Une assurance vie multisupport est une solution d’épargne qui permet d’investir dans différents supports financiers : les fonds en euros et les unités de compte.

1. Les fonds en euros

Ce sont des supports à capital garanti, constitués majoritairement d’obligations (notamment des obligations d’Etat). Ces fonds peu volatiles conviennent aux investisseurs qui ne souhaitent pas prendre de risques dans leurs placements.

2. Les unités de compte

Ce sont des supports diversifiés (actions, obligations, SCPI, etc.) qui fluctuent en fonction de la performance des marchés financiers.

Les UC présentent un risque de perte en capital mais un rendement supérieur. Seul le nombre UC est garanti, mais pas leur valeur.

Frais assurance vie Allianz

L’assurance vie Allianz se compose de trois grands types de frais :

- Les frais d’entrée (ou sur versements)

- Les frais de gestion

- Les frais des unités de compte

| Type de frais | Montant |

|---|---|

| Frais sur versements (frais d’entrée) | 4.50% |

| Frais de gestion des fonds en euros et UC | 1% |

| Frais des unités de compte | 1% |

Rendement assurance vie Allianz

Le taux de rendement moyen de l’assurance-vie Allianz depuis 2017 :

- Rendement en 2022 : 2.10%

- Rendement en 2021 : 2.43%

- Rendement en 2020 : 2.20%

- Rendement de 2017 à 2019 : 6% sur 3 ans

Les rendements sont proportionnels au risque encouru : plus le risque est grand plus le rendement est potentiellement élevé.

Fonctionnement assurance vie Allianz

Pour souscrire un contrat d’assurance vie, vous pouvez contacter une agence Matmut proche de chez vous ou souscrire le contrat d’assurance vie en ligne en envoyant les justificatifs pour finaliser le dossier.

Comment souscrire chez Allianz ?

Les pièces à fournir varient selon le montant du versement initial.

1. Justificatifs pour les souscriptions inférieures à 100.000€

- Bulletin d’adhésion au contrat

- Photocopie de la carte d’identité

- Fiche connaissance client simplifiée

2. Justificatifs pour les souscriptions supérieures à 100.000€

- Bulletin d’adhésion au contrat

- Photocopie de la carte d’identité

- Fiche confidentielle de renseignements

- Justificatif de l’origine des fonds

Quelles sont les garanties du contrat ?

La garantie décès plancher est incluse avec un capital sous risque maximum de 760.000€, ce qui reste performant en raison du montant élevé proposé.

Allianz ne propose pas uniquement des assurances vie, mais aussi des options de prévoyances. Cela constitue une sécurité supplémentaire pour vos proches, et couvre différents événements :

- Décès accidentel

- Invalidité accidentelle

- Dépendance totale

Plafond et nombre de contrat d’assurance vie

Une personne peut souscrire plusieurs contrats. Il existe toutefois une limite pour éviter les abus et les versements excessifs.

Comment fonctionnent les rachats chez Allianz ?

Le rachat d’un contrat intervient à la demande du souscripteur. La demande doit être notifiée à l’assureur par lettre recommandée avec accusé de réception.

Le souscripteur peut effectuer des retraits en plusieurs fois ou demander une rente viagère, c’est-à-dire un revenu versé jusqu’au décès. La rente viagère permet de compléter une petite retraite.

L’assureur dispose d’un délai de 2 mois pour verser au souscripteur le montant de la valeur de rachat.

Il convient de distinguer :

- Le rachat total qui met fin au contrat

- Le rachat partiel

Le rachat partiel programmé est un retrait récurent du capital disponible sur le contrat.

Il peut être mis en place dès la souscription ou à n’importe quel autre moment en modifiant le montant et la fréquence des rachats, conformément aux conditions du contrat signé avec l’assureur.

Le reste du capital sera transmis au(x) bénéficiaire(s) en cas de décès.

La fréquence des rachats peut être :

- Annuelle

- Semestrielle

- Trimestrielle

- Mensuelle

Fiscalité assurance vie Allianz

Le projet de loi de finances 2018 a modifié la fiscalité applicable aux retraits effectués sur un contrat d’assurance vie.

Le Prélèvement Forfaitaire Unique (PFU ou flat tax) de 30% applicable aux produits issus des primes versées après le 27 septembre 2017 sur un contrat se décompose ainsi :

- Une imposition forfaitaire à l’impôt sur le revenu de 12,8%

- Des prélèvements sociaux à 17,2%

Au-delà, l’impôt est de 7,5% des plus-values. Les prélèvements sociaux restent à 17,2%.

Exemple de la fiscalité d’une assurance vie

- Montant versé sur le contrat : 200.000€

- Plus-value : 80.000€

- Epargne disponible sur le contrat : 280.000€

- Rachat partiel : 25.000€

La part d’intérêts sur les 25.000€ rachetés correspond à 7.500€, c’est donc ce montant qui sera pris en compte pour l’imposition.

Conclusion : le montant imposable de 7.500€ étant inférieur à l’abattement annuel de 9.200€ pour un couple, le rachat partiel ne sera pas imposé.

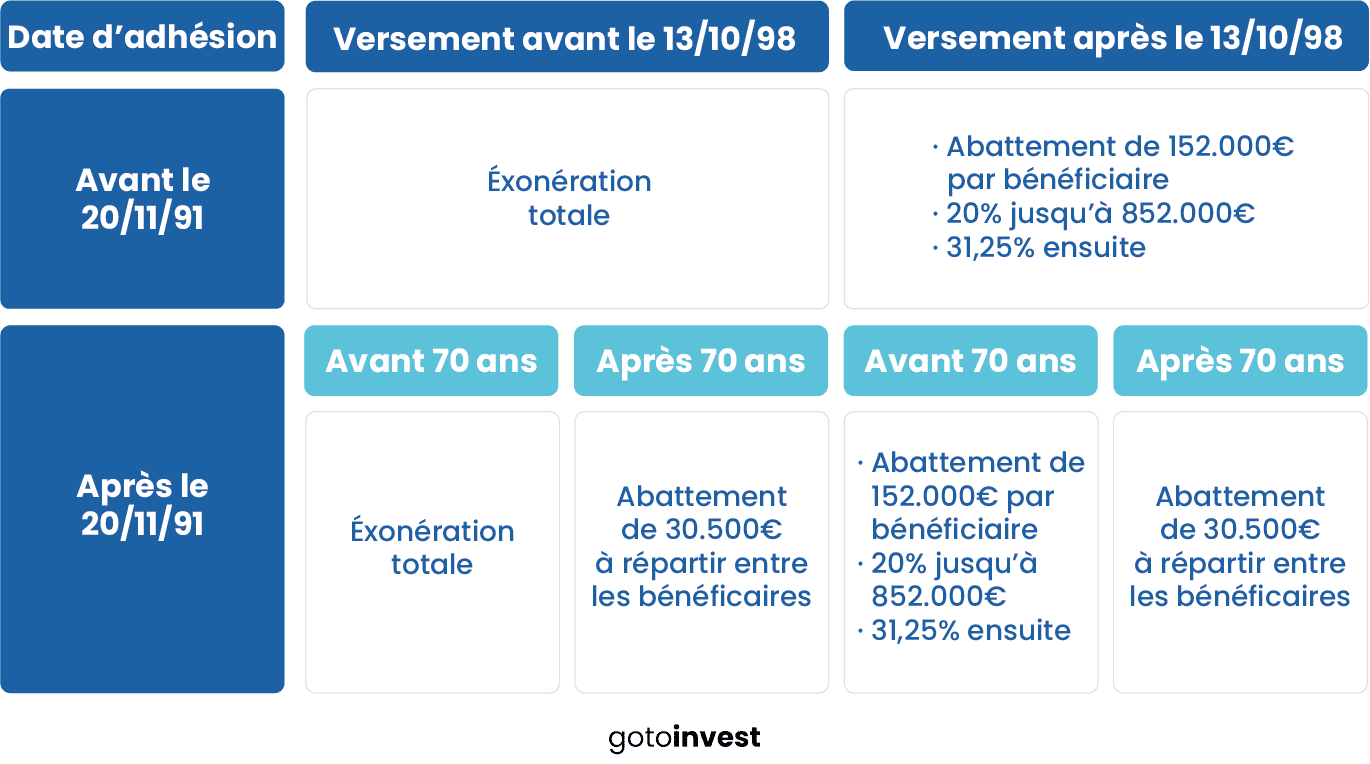

Que faire en cas de succession ?

En cas de décès du souscripteur, les versements réalisés avant 70 ans bénéficient d’un abattement de 152.500€ pour chaque personne désignée comme bénéficiaire.

Les versements réalisés après les 70 ans de l’assuré bénéficieront d’un abattement de 30.500€ à répartir entre tous les bénéficiaires.

Comment résilier son contrat ?

Un contrat d’assurance vie peut se clôturer gratuitement en cours de vie ou en cas de décès. Le souscripteur peut résilier son contrat en ligne, via son espace privé ou par courrier recommandé avec accusé de réception.

Le contrat peut aussi être résilié par un rachat total. Au rachat, vous aurez à payer les prélèvements sociaux et l’imposition sur le revenu / le PFL ou PFU sur les intérêts (sauf si votre contrat a plus de 8 ans et que vous restez dans l’abattement).

Comment contacter Allianz ?

Contact Allianz

Téléphone

09.78.97.80.40 du lundi au vendredi de 8h30 à 18h30

Autre

Dans votre espace personnel sécurisé

Réseau de 2.600 agences en France

Adresse

1 Cours Michelet 92 076 Paris La Défense

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire