Comment fonctionne le contrat d’assurance-vie ?

Souscrire à une assurance vie permet de placer son épargne dans des fonds en euros ou des unités de compte. Son taux de rendement, entre 0.80% et 4%, est supérieur à un livret d’épargne classique. Sa fiscalité avantageuse en fait un outil de transmission idéal.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

: l’essentiel

| Taux de rendement moyen | Entre 1 et 2.5% |

| Frais de gestion | Entre 0.50 et 1.60% |

| Supports d’investissement fonds en euros | Classique, dynamique, Euro croissance et immobilier |

| Supports d’investissements unités de comptes | Actions et OPCVM |

| Types de contrat | Monosupport ou multisupport |

Notre sélection d’assurance vie

Assurance vie comment ça marche ?

Source de revenu supplémentaire

Disponibilité des fonds

Fiscalité avantageuse en cas de succession

Investissement sûr avec les fonds euros

Retrait des fonds fiscalement avantageux après 8 ans

L’assurance vie est un produit d’épargne à moyen long terme, souple et accessible à tous. Avec sa fiscalité avantageuse, son but est de transmettre un patrimoine, financer les études des enfants, préparer un projet immobilier ou encore se constituer un complément de retraite.

Son rendement est supérieur aux livrets d’épargne du fait de la diversité des supports d’investissement (fonds en euros sécurisés, unités de comptes à risque). L’assuré module son allocation d’actifs en fonction de ses objectifs afin de générer des intérêts.

En cas de rachat après 8 ans, l’assuré bénéficie d’abattements, seules les plus-values sont imposables. Lors d’une succession, l’exonération est totale pour le conjoint survivant tandis que les autres bénéficiaires profitent d’abattements et de plus-values exonérées.

Le contrat d’assurance vie peut prendre fin sous plusieurs formes. Lors du décès de l’assuré, lorsqu’il arrive à son terme, c’est-à-dire à la date d’échéance fixée lors de la souscription ou encore lorsque l’assuré rachète la totalité de ses parts.

Modes de fiscalité disponibles pour un contrat d’assurance vie

Deux modes de fiscalité sont possibles au choix : le prélèvement forfaitaire unique (PFU ou flat tax) ou le régime de l’imposition sur le revenu.

Bilan des principaux aspects présents dans un contrat d’assurance vie

| Caractéristiques | Avantages |

|---|---|

| Ticket d’entrée | À partir de 100€ |

| Versements | Libre Programmé Unique |

| Supports d’investissement | Fonds en euros Unités de compte |

| Mode de gestion | Libre ou pilotée |

| Fiscalité en cas de décès | Exonération partielle ou totale |

| Rachat | Plus-values imposables seulement Flat tax ou impôt sur le revenu |

| Rendement des fonds en euros | Entre 0.80% et 4% |

| Frais | Entre 0 et 5% |

1. Supports d’investissement assurance vie

L’assurance vie propose deux types de supports d’investissement : les fonds en euros et les unités de compte.

Les fonds en euros sont plus ou moins garantis. Les intérêts sont définitivement acquis et ils s’ajoutent au capital, produisent à leur tour des intérêts (effet cliquet). Le rendement des fonds en euros oscille entre 0.80 et plus de 4%, selon les risques pris. Il en existe plusieurs types :

- Classiques : composés d’obligations (81%), d’actions (9%), d’immobilier (7%) et de titres monétaires (2%)

- Immobiliers : les plus rentables (rendement supérieur à 4%)

- Dynamiques : constitués d’obligations, d’actions et d’immobilier en proportion plus importante

- Euro Croissance : composés comme les fonds dynamiques, mais avec l’obligation d’investir une part de ses investissements sur des PME

| Type de fonds en euros | Rendement |

|---|---|

| Fonds classiques | Entre 0.80% et 1.20% |

| Fonds dynamiques | Entre 2% et 3% |

| Fonds Euro croissance | > 3% |

| Fonds euros immobiliers | > 4% |

Les unités de compte permettent d’investir sur les marchés financiers avec un risque de perte en capital. Il faut donc y placer son épargne sur le long terme pour lisser les variations à la hausse comme à la baisse.

Ce sont des supports variés et dynamiques : des actions (Europe, États-Unis, Asie), des OPCVM (Organismes de placement collectif en valeurs mobilières), des FCP (Fonds communs de placement) ou encore des SICAV, SCI, SCPI, trackers.

2. Mode de gestion assurance vie

Pour gérer un contrat d’assurance vie, le client a le choix parmi plusieurs modes de gestion. Les plus connus sont :

- Gestion libre : l’assuré arbitre lui-même ses investissements

- Gestion pilotée ou sous mandat : le choix des supports d’investissements et les arbitrages sont pris en charge par un professionnel. Avec ce mode de gestion, l’assuré peut choisir entre plusieurs profils d’investisseurs (prudent, équilibré, dynamique, offensif). Elle occasionne un surcoût de frais

Fonction des options de gestion d’un contrat d’assurance vie

Des options de gestion permettent de limiter le risque ou au contraire de booster la performance du rendement :

- Rééquilibrage automatique

- Sécurisation des plus-values

- Limitation des moins-values ou stop loss

- Stop Win ou arrêt des plus-values dès que la performance fixée au départ est atteinte

3. Type de contrat assurance vie

Monosupport

Fonds en euros uniquement

Multisupport

Fonds en euros et unité de compte (en gestion libre ou piloté)

Il existe deux types de contrats d’assurance vie : monosupport et multisupport. Comme leurs noms l’indiquent, ils se différencient par le nombre de supports qu’ils proposent aux clients.

Les contrats monosupport

Ces contrats proposent un seul support d’investissement : le fonds en euros. Il s’agit d’un support moins risqué et donc un capital sécurisé, en contrepartie, le rendement de cet investissement est plus faible.

Les contrats multisupport

L’assuré dispose d’un fonds en euros et de plusieurs unités de compte. Ces contrats permettent de diversifier son épargne avec une part de risque plus ou moins grande selon la durée du contrat. Un investisseur dynamique profitera, par exemple, des nombreuses opportunités offertes par les marchés financiers, le rendement sera boosté, mais bien plus risqué.

| Caractéristiques | Description |

|---|---|

| Fonds en euros | Classiques, dynamiques, Euro Croissance, immobilier |

| Unités de compte | Actions ou OPCVM (Trackers, Sicav, SCI, SCPI) |

| Options de gestion pilotée | Rééquilibrage automatique, sécurisation des plus-values, limitation des moins-values, stop Win |

| Contrat Monosupport | Fonds en euros |

| Contrat Multisupport | Fonds en euros + U.C. |

Où souscrire une assurance vie ?

Les contrats d’assurance vie sont disponibles dans les banques, chez les assureurs (généralistes, mutualistes), auprès d’un courtier en assurance ou encore un conseiller en gestion de patrimoine.

1. Comment souscrire une assurance vie ?

L’adhésion peut être effectuée en agence ou en ligne. Le souscripteur remplit le formulaire et fournit ses documents (justificatif d’identité, justificatif de domicile, avis d’imposition, RIB). Un versement initial est exigé. Le montant dépend des organismes.

2. Comment choisir un contrat d’assurance vie ?

Plusieurs critères, à comparer entre les différents organismes, sont à prendre en compte selon ses objectifs :

- Le taux minimum garanti

- Le rendement sur les trois dernières années

- Les frais de versement, d’arbitrage et de gestion

- Les modes de gestion et les options de gestion proposées

- Le nombre de supports d’investissement et leur performance

- Les garanties en cas de décès : garantie plancher, valeur majorée

3. Frais de l’assurance vie

Frais de gestion

Prélevés par l’assureur pour rémunérer la gestion des supports

Frais d’arbitrage

Frais de transfert pour les contrats multisupports

Frais d’entrée

Commission prélevée à la souscription du contrat

Frais sur versement

À payer sur chaque versement

Les frais sur versement, de retrait, de gestion ou encore d’arbitrage sont susceptibles d’être facturés, ils servent à rémunérer les organismes et varient en fonction de l’assureur.

Les frais sur versement

Les frais sont appliqués sur le versement initial puis sur chaque versement complémentaire. Toutefois, les assurances vie et les courtiers en ligne ne les facturent pas. Ils peuvent ainsi varier entre 0 et 5%. Il est conseillé de choisir un contrat dont les frais sur versement ne dépassent pas 3%.

Les frais de retrait

Aucuns frais supplémentaires, lors d’un rachat partiel ou total, seule la fiscalité s’applique. Il est plus avantageux d’effectuer un rachat lorsque l’ancienneté du contrat dépasse les 8 ans.

Les frais de gestion

Prélevés une fois par an, ils sont plus élevés si le contrat est multisupport, ils sont en moyenne facturés entre 0.50 et 0.95%. Dans le cas d’une gestion libre, aucuns frais de gestion ne sont à souligner.

Les frais d’arbitrage

Comme les frais de gestion, il n’y en a pas en gestion libre. En gestion pilotée, ils varient entre 0.5 et 1%. Ils peuvent également être forfaitaires (entre 20 et 30€). Selon le support d’investissement, des frais supplémentaires peuvent être appliqués, c’est le cas par exemple sur les trackers ou encore les titres vifs.

Les banques et les courtiers en ligne offrent des frais réduits tandis que les banques traditionnelles sont les plus gourmandes. Or, ces frais impactent lourdement le rendement des contrats. Avec des frais de versement de 3% par exemple pour un taux de rendement de 1%, la perte sera compensée en plus d’un an.

Assurance fiscalité, rachat et succession

L’assurance vie bénéficie d’une fiscalité avantageuse en cas de rachat après 8 ans ou du décès de l’assuré.

Fonctionnement rachat assurance vie

L’assuré peut effectuer des retraits (rachat partiel ou rachat total) à tout moment. Le rachat total entraîne la résiliation du contrat. La fiscalité s’applique sur les gains obtenus. Le taux varie selon l’ancienneté du contrat.

Modes de fiscalité disponibles pour un contrat d’assurance vie

Depuis le 27 septembre 2017, deux modes de fiscalité sont possibles au choix : le prélèvement forfaitaire unique (PFU ou flat tax) ou le régime de l’imposition sur le revenu.

Après 8 ans de détention, les plus-values bénéficient d’abattements. Ils s’élèvent à 4.600€ pour une personne seule et à 9.200€ pour un couple. Prélèvement forfaitaire unique selon l’âge du contrat :

- 0 – 8 ans : 12.8% + 17.2% de prélèvements sociaux

- Plus de 8 ans : 7.5% + 17.2% après abattement.

Exemple de rachat partiel sur un contrat de plus de 8 ans effectué par un couple

- Total des versements : 82.000€

- Plus-value : 16.000€

- Montant total du contrat : 98.000€

- Rachat partiel : 20.000€

- Assiette fiscale : 20.000€-(82.000€X20.000€/98.000€)= 3.265€

Grâce à l’abattement de 9.600€, le rachat n’est pas imposable.

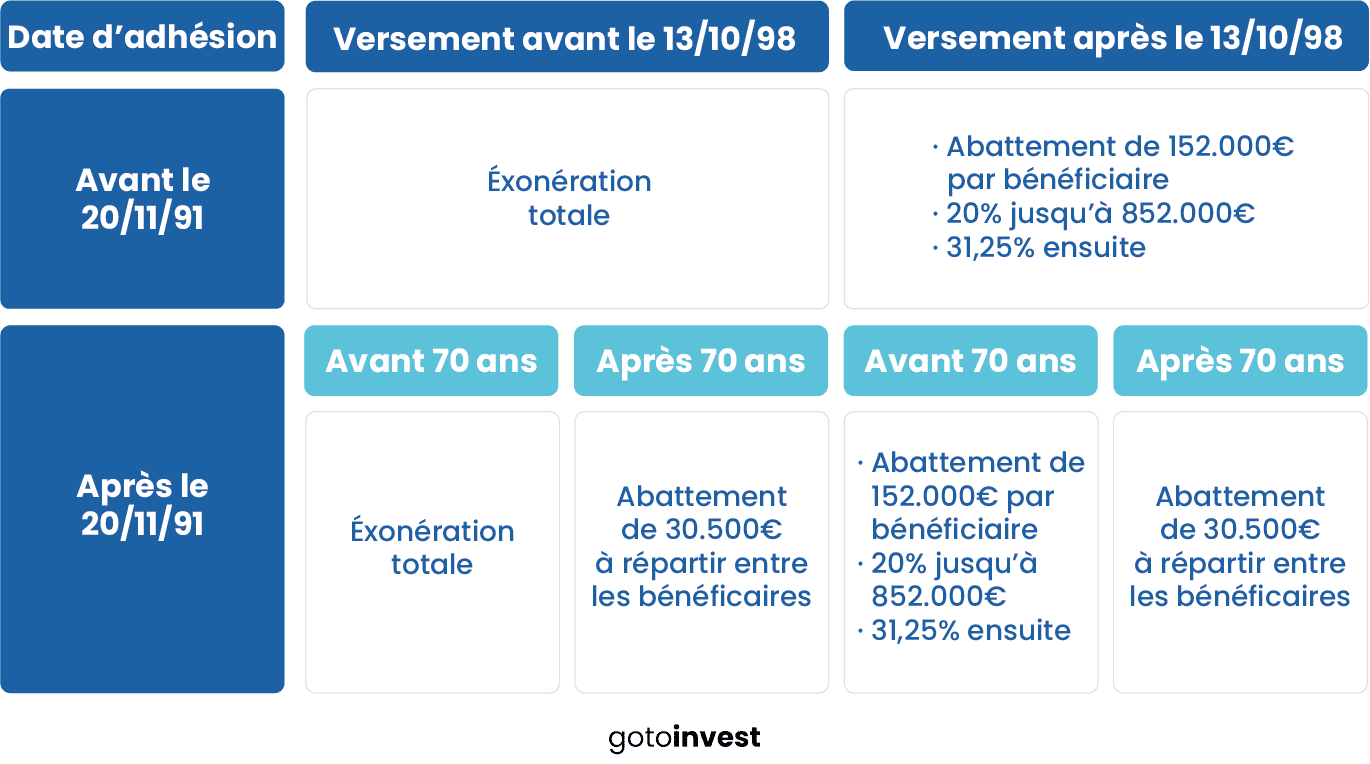

Fonctionnement succession assurance vie

L’assurance vie est un outil de transmission. Le conjoint survivant est totalement exonéré de droits de succession. Les autres bénéficiaires ont droit à des abattements fiscaux. Le montant dépend de l’âge de l’assuré au moment des versements.

- Avant 70 ans : 152.000€ par bénéficiaire

- Après 70 ans : 30.500€ à répartir entre tous les bénéficiaires.

Les plus-values sont exonérées. Le capital versé est soumis à 20% d’imposition jusqu’à 852.000€ et à 31.5% ensuite.

Exemple de transmission d’un contrat souscrit après 70 ans à deux enfants

- Capital versé : 75.000€

- Plus-value : 17.000€

- Abattement fiscal : 30.500€/2

- Base d’imposition : (75.000 – 30.500)/2 = 22.250€

Chaque bénéficiaire sera imposé sur la base de 22.250€. Les plus-values étant exonérées, ils se partageront en outre 17.000€.

Bénéficiaires d’une assurance vie

Le nombre de bénéficiaires est illimité. L’assuré peut désigner librement des membres de sa famille, des amis, des collègues ou même des organismes d’intérêt public. Plusieurs modes de désignation sont possibles, via la clause bénéficiaire, par testament, sur papier libre ou par voie d’huissier.

Récapitulatif de la fiscalité des rachats de l’assurance vie

| Durée du contrat | Moins de 4 ans | Entre 4 ans et 8 ans | Après 8 ans |

|---|---|---|---|

| Abattement | 0€ | 0€ | • 4.600€ seul • 9.200€ couple |

| PFL sur versements faits avant 27/09/2017 | 35% | 15% | 7,50% |

| PFL sur versements faits après 27/09/2017 | 12,80% | 12,80% | 7,50% |

La fiscalité de l’assurance décès

Les sommes perçues par les bénéficiaires d’une assurance décès ne font pas partie de la succession de l’assuré. Seules les primes peuvent être imposées.

| Primes versées avant les 70 ans | Primes versées après les 70 ans | |

|---|---|---|

| Primes concernées | Primes versées l’année précédant le décès | Toutes les primes versées |

| Abattement | 152.500€ par bénéficiaire | 30.500€ pour l’ensemble des contrats |

| Taux | 20% | Barème des droits de succession |

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Foire aux questions

-

Le taux s’applique sur une portion de la rente calculée selon l’âge du rentier.

-

La résiliation est possible à tout moment par lettre recommandée avec accusé de réception.

-

Tout dépend si le bénéficiaire désigné a fait acte d’acceptation ou non. Si oui, c’est possible sous conditions : naissance, divorce ou malveillance à l’égard de l’assuré.

Laisser un commentaire