Comprendre tous les frais liés à une assurance-vie

Les différents acteurs de l’assurance-vie se rémunèrent grâce aux frais fracturés à l’assuré (frais de versement entre 0 et 5%, frais de gestion entre 0,30 et 1% et frais d’arbitrage entre 0 et 1%). Les banques et les courtiers en ligne sont les plus compétitifs.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

: l’essentiel

| Frais sur versement | Entre 0% et 5% |

| Frais de gestion | Entre 0.30% et 1% |

| Frais d’arbitrage | Entre 0% et 1% |

Les différents frais de l’assurance vie

Frais de gestion

Prélevés par l’assureur pour rémunérer la gestion des supports

Frais d’arbitrage

Frais de transfert pour les contrats multisupports

Frais d’entrée

Commission prélevée à la souscription du contrat

Frais sur versement

À payer sur chaque versement

L’assurance-vie est une épargne à long terme dont la fiscalité est très avantageuse. Elle engendre cependant selon les contrats divers frais annuels : frais d’entrée et/ou de versement, frais de gestion, frais d’arbitrage, etc.

Ils servent à rémunérer l’assureur, le courtier, le banquier ou encore les sociétés de gestion. Leur calcul peut être proportionnel ou forfaitaire.

Dans l’intérêt de l’assuré il convient de comparer les différents frais avant de souscrire dans la mesure où ils impactent fortement le rendement de l’épargne.

| Frais de versement | Frais de gestion | Frais d’arbitrage |

|---|---|---|

| Entre 0 et 5% | Entre 0,30 et 1% | Entre 0 et 1% |

Frais supplémentaires

1. Les frais sur versement

Les frais de versements ou droits d’entrée sont directement prélevés sur les sommes versées. De nombreux contrats n’en demandent pas, notamment les assurances vie et les courtiers en ligne.

Ils impactent le montant de l’effort d’épargne, c’est pourquoi il convient de ne pas opter pour un contrat dont les droits d’entrée dépassent 3%.

2. Les frais de retrait

Il n’y a pas à proprement parler de frais de sortie. L’épargnant est plutôt soumis à une fiscalité plus ou moins lourde selon la durée de détention de son contrat (moins de 4 ans, entre 4 et 8 ans et plus de 8 ans).

3. Les frais de gestion

Ils sont prélevés tous les ans. Le montant des frais de gestion est plus élevé si le contrat est multisupport. La gestion des unités de compte est en effet plus importante que la gestion d’un seul fonds en euros (contrat monosupport).

Monosupport

Fonds en euros uniquement

Multisupport

Fonds en euros et unité de compte (en gestion libre ou piloté)

Ils sont calculés sur la base d’un pourcentage sur la valeur acquise en fin d’année. Dans l’idéal, ils ne doivent pas dépasser 1%. Néanmoins, certaines unités de compte comme les OPCVM ou les trackers font l’objet d’une surfacturation.

Si le contrat d’assurance vie est confiée en gestion pilotée (ou sous mandat) à une société spécialisée, les frais peuvent être supérieurs.

| Fonds en euros | Unité de compte | Gestion sous mandat |

|---|---|---|

| Entre 0.35 et 0.9% | Entre 0.50 et 1.20% | + 0.6% |

Exemple de frais de gestion

4. Les frais d’arbitrage

Ils sont compris entre 0.5 et 1% mais ils sont gratuits lorsque l’assuré les réalise lui-même. Les arbitrages automatiques sont calculés sur la base d’un pourcentage du montant de l’opération ou forfaitaires (entre 20 et 30€).

5. Autres frais

Quand l’assuré investi sur un fonds d’actions ou d’obligations classiques, les frais peuvent s’élever jusqu’à 2% par an. Si le fonds choisi est profilé (c’est-à-dire sous gestion à la carte), les frais peuvent même atteindre 2.50% par an. Ils s’ajoutent aux frais de gestion basiques.

Des frais de transactions peuvent également être facturés en supplément. C’est le cas pour les trackers, les OPCVM, les titres vifs ou les transactions sur les SCPI.

Enfin, les prélèvements sociaux viennent impacter le rendement du contrat. Le taux est fixé à 17.2% depuis janvier 2018. Ils sont prélevés tous les ans sur les bénéfices dès lors que le contrat ne comporte qu’un seul fonds en euros.

En conclusion, l’assuré aura une plus grande visibilité de l’impact des frais de l’assurance-vie sur son taux de rendement s’il les calcule à partir de la durée de détention de son contrat.

Exemple de calcul de frais

Comparatif des frais assurance vie

Les banques traditionnelles facturent en général des frais plus élevés que les autres acteurs. Les contrats en ligne (courtier ou banque en ligne) sont bien plus avantageux.

Avantages des contrats en ligne

- Les frais de gestion sont réduits. Il n’y a pas de frais sur versement ni de frais d’arbitrage

- Le rendement des fonds en euros est supérieur (entre 1.40 et 2.80% contre 0.60 à 0.75%)

- Des bonus à l’entrée selon les offres du moment (Boursorama Banque par exemple : 80€ de bienvenue pour toute souscription à un contrat d’assurance-vie)

Inconvénients des banques traditionnelles

- Des frais sur versements

- Des frais d’arbitrage

Frais assurance vie rachat

L’épargne reste disponible à tout moment. Les contrats d’assurance-vie ne facturent aucuns frais en cas de sortie (rachat partiel ou total).

Seuls les bénéfices sont imposables. Le mode d’imposition varie en fonction de la durée de détention du contrat.

- Avant 4 ans : 35% + 17.2% de prélèvements sociaux

- Entre 4 et 8 ans : 15% + 17.2%

- Plus de 8 ans : 7.5% + 17.2% après abattement

Fiscalité rachat assurance vie

Pour un couple marié ou pacsé

Abattement de 9.200€

Pour une personne célibataire

Abattement de 4.600€

Au-delà de 8 ans de détention, les plus-values imposables bénéficient d’un abattement forfaitaire. Le montant s’élève à 4.600€ pour un célibataire, veuf ou divorcé et à 9.200€ pour un couple marié ou pacsé.

Depuis la loi Macron, il est possible ensuite d’opter soit pour l’imposition sur le revenu soit pour le prélèvement forfaitaire unique (flat tax de 30%).

Frais de rachat programmé

Frais assurance vie succession

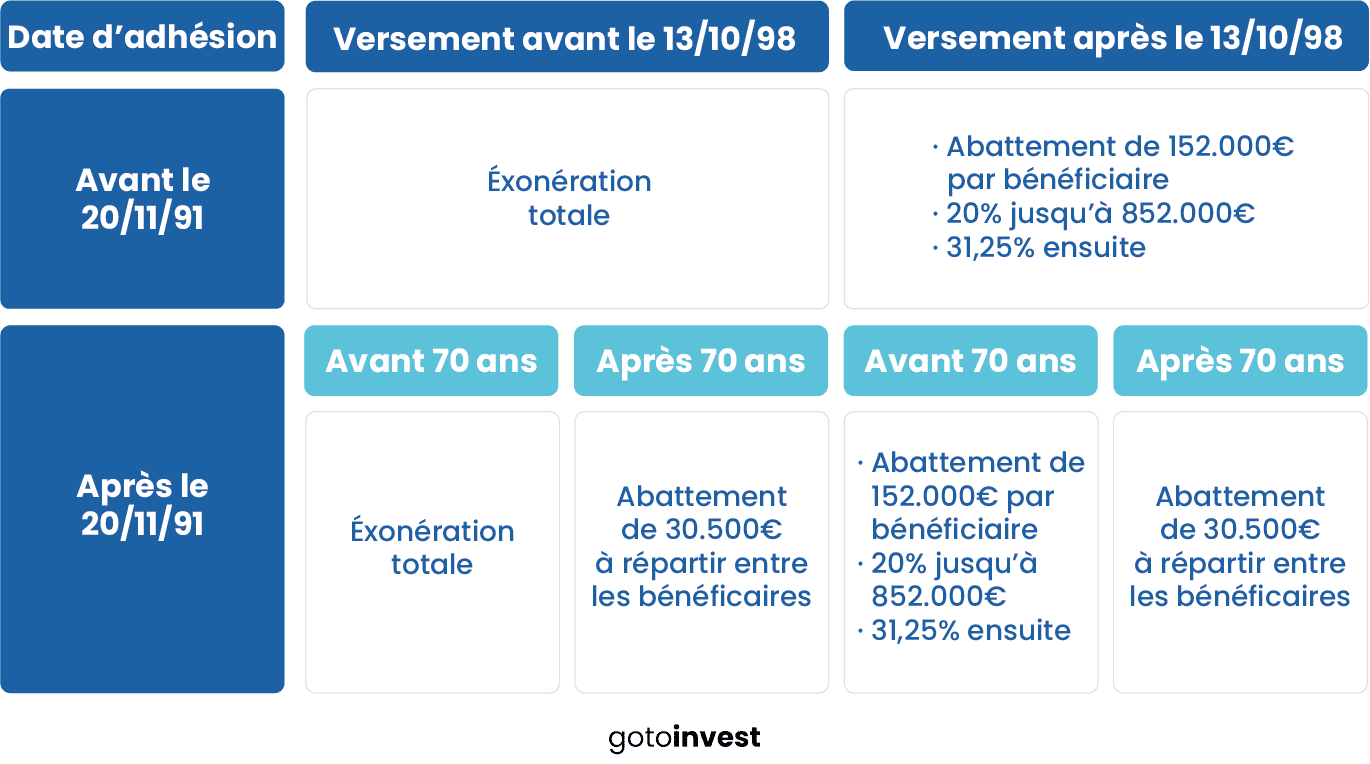

L’assurance-vie constitue une véritable niche fiscale en cas de décès. Le contrat n’est pas soumis aux droits de succession, du moins selon la situation du bénéficiaire.

Les bénéficiaires du contrat bénéficient en effet d’un abattement dont le montant varie selon l’âge de l’assuré au moment de ses versements.

- Versements effectués avant 70 ans : 152.500€ par bénéficiaire. Au-delà de cet abattement, la somme restant à percevoir est taxée à 20% jusqu’à 852.500€ puis à 31.25%

- Versements effectués après 70 ans : 30.500€ à répartir entre tous les bénéficiaires. Ensuite, le capital perçu est soumis aux droits de succession. Un ami sera par exemple taxé à 60%

Les bénéficiaires exonérés d’impôt

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire