Comment choisir un bon contrat d’assurance-vie?

Le contrat d’assurance vie bénéficie d’une fiscalité très avantageuse tout au long du contrat. Seuls les bénéfices sont imposables, quelle que soit l’ancienneté du contrat. Après 8 ans de détention ou en cas de décès, des abattements jusqu’à 9.200€ et les exonérations partielles ou totales des droits de succession permettent d’optimiser sa performance.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

: l’essentiel

| Types de contrat | Monosupport ou multisupport |

| Taux de rendment | Entre 0.90 et 2.30% |

| Frais de gestion | Entre 0 et 085% |

| Organismes | banques traditionnelles, banque en ligne, courtier en ligne, assureur, conseiller patrimoine |

Contrat assurance vie définition

L’assurance vie est un produit d’épargne mieux rémunéré que les livrets d’épargne traditionnels. Elle permet de préparer divers projets : succession, retraite, études des enfants, achat immobilier, etc. La durée du contrat est fixée à la signature.

Il existe 2 types de contrats commercialisés dont la différence réside dans la nature des supports d’investissements : les contrats monosupports et les contrats multisupports.

Avantages

- Sortie sans frais

- Versements souples

- Rendement performant

- Garanties en cas de décès

- Accès à des fonds diversifiés

- Options de gestions et profils

- Abattements fiscaux après 8 ans

- Exonération partielle ou totale en cas de décès

Inconvénients

- Frais de gestion

- Risques de perte en capital

- Durée minimum de détention

- Fonds en euros classiques peu rémunérateurs

- Délai de déblocage des fonds jusqu’à 2 mois selon les contrats

1. Organismes assurance vie traditionnelles

L’assurance vie est un contrat qui est proposé par de nombreux organismes comme les banques, les assureurs, les courtiers ou encore les conseillers en patrimoine. Les contrats traditionnels facturent davantage de frais que les contrats en ligne.

Notre sélection de contrat d’assurance vie de banques traditionnelles

2. Organismes assurance vie en ligne

Les contrats d’assurance vie commercialisés par les organismes en ligne affichent un rendement plus intéressant que ceux des banques traditionnelles. Les frais de gestion sont aussi plus bas. Cependant la somme requise pour l’ouverture est généralement plus élevée.

Notre sélection de contrat d’assurance vie en ligne

Types de contrats d’assurance vie

Monosupport

Fonds en euros uniquement

Multisupport

Fonds en euros et unité de compte (en gestion libre ou piloté)

Deux types de contrats sont disponibles sur le marché de l’assurance vie : les contrats monosupports et les contrats multisupports.

Les contrats monosupport proposent d’investir sur des fonds en euros. Ils sont composés majoritairement d’obligations. Le capital est garanti. En contrepartie, le rendement sera plus faible selon le fonds en euros.

Il existe plusieurs types de fonds en euros :

- Fonds en euros classiques : garantis à 100%

- Fonds euros immobiliers : dont le rendement est supérieur à 4%

- Fonds en euros dynamiques : avec une part de risque : ils sont constitués d’obligations, d’actions et d’immobilier. Le rendement peut atteindre 3%

- Fonds en euros Euro Croissance : avec l’obligation d’investir au moins 20% de ses versements sur des PME. Le rendement approche ceux des unités de compte

Les contrats multisupports permettent d’investir à la fois sur des fonds en euros et des unités de compte. Ces supports sont variés : actions et OPCVM dont des FCP (Fonds communs de placement), des SICAV, des SCI, des SCPI, des trackers. Leur valeur peut varier à la hausse comme à la baisse. Selon le profil d’investisseur, l’assuré peut booster la performance de son épargne.

Contrat assurance vie fiscalité

L’épargne est disponible à tout moment. L’assuré peut effectuer des retraits (rachats partiels) libres ou programmés. Le rachat total entraîne la fermeture du contrat.

Fiscalité en cas de rachat

Seuls les plus-values sont imposables. Le taux d’imposition est dégressif selon l’ancienneté du contrat et la date de souscription. Après 8 ans de détention, l’assuré bénéficie d’abattements. La fiscalité appliquée à un contrat d’assurance vie en cas de rachat varie en fonction de l’âge du contrat et de sa date de souscription.

Avant le 27 septembre 2017

Les plus-values sont soumises au prélèvement forfaitaire libératoire (PFL) :

- Entre 0 et 4 ans : 35%

- Entre 4 et 8 ans : 15%

- À partir de 8 ans : 7.5%

Après le 27 septembre 2017

L’assuré a le choix entre deux modes d’imposition : le barème de l’impôt sur le revenu ou le prélèvement forfaitaire unique (PFU) qui varie en fonction de l’âge du contrat :

- 0-8 ans : 12.8% + 17.2% de prélèvements sociaux

- Plus de 8 ans : 7.5% jusqu’à 150.000€ puis 12.8% + 17.2% après abattement

Après 8 ans, des abattements annuels sont accordés en cas de retrait :

- 600€ pour une personne célibataire, veuve ou divorcée

- 200€ pour un couple marié ou pacsé

Exemple de rachat partiel sur un contrat souscrit en 2019 par un couple

- Total des versements : 85.000€

- Plus-value : 15.000€

- Total du contrat : 100.000€

- Rachat : 30.000€

- Assiette fiscale : 30.000€-(85.000€ X 30.000€ / 100.000€)= 4.500€

Grâce à l’abattement de 9.200€ pour un couple, le rachat n’est pas imposable.

Contrat assurance vie succession

L’assurance vie bénéficie d’avantages fiscaux spécifiques en cas de décès de l’assuré. Ils dépendent de l’âge du contrat et de l’assuré au moment de ses versements. Certains bénéficiaires sont exonérés.

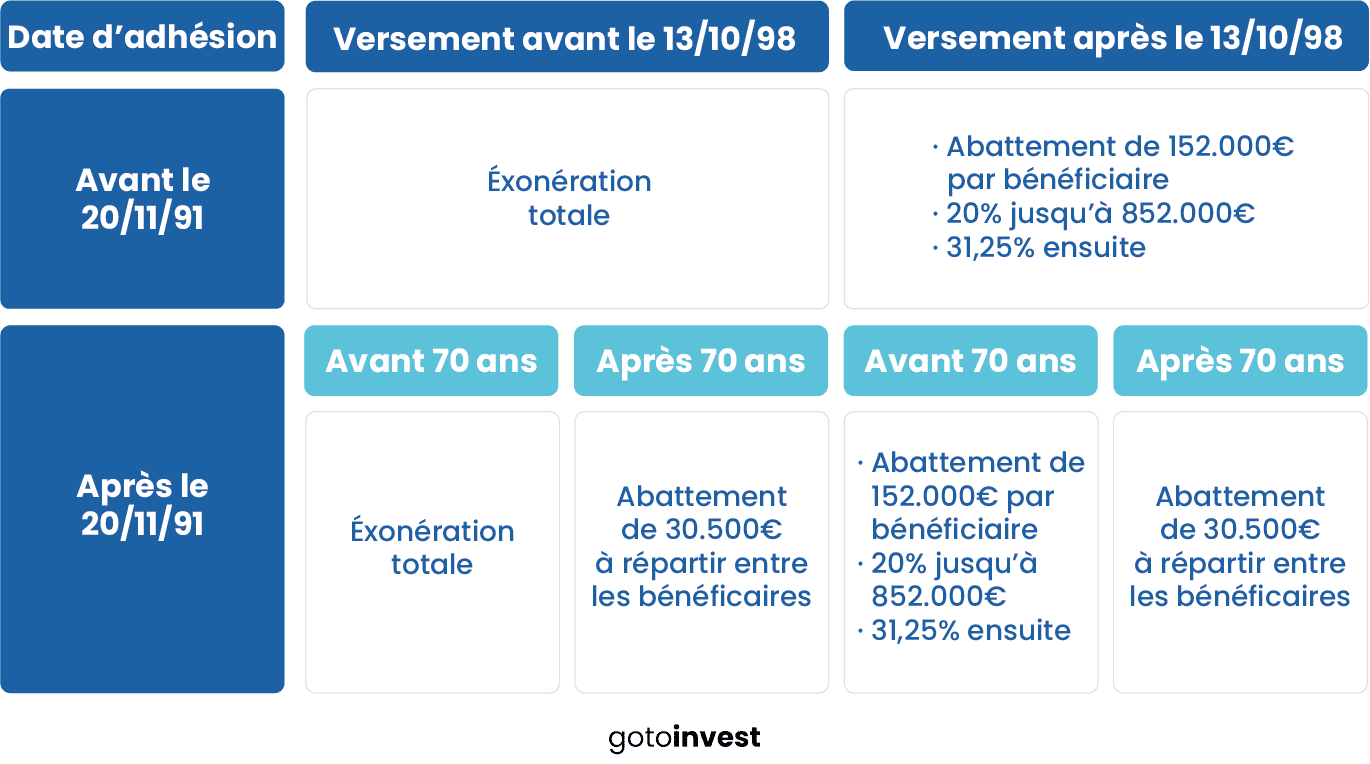

1. Contrats souscrits avant le 20 novembre 1991

Ils ne prennent pas en compte l’âge de l’assuré au moment des versements, mais la date des versements. Les versements effectués jusqu’au 13 octobre 1998 sont exonérés de droits de succession quel que soit le bénéficiaire. Après cette date, ils sont imposés à 20% après un abattement de 152.500€.

2. Contrats souscrits après 1991

Ils tiennent compte en revanche de l’âge de l’assuré :

- Avant 70 ans : abattement de 152.500€ pour tous les bénéficiaires

- Après 70 ans : abattement de 30.500€ à répartir entre tous les bénéficiaires.

Après abattement, le taux d’imposition s’élève à 20% jusqu’à 852.000€ et à 31.5% après. Le conjoint survivant est totalement exonéré. Les frères et sœurs de plus de 50 ans ou invalides et vivant sous le toit de l’assuré sont également exonérés.

L’assuré peut désigner librement ses bénéficiaires, en nombre illimité. Il a le droit de les modifier en cours de contrat sous conditions. Des membres de la famille, des amis, des collègues ou des organismes d’utilité publique peuvent en faire partie.

1.Contrat assurance vie arrive à terme

Il y a deux situations où le contrat arrive à son terme : le décès de l’assuré et la date fixée contractuellement au départ pour une sortie en rente ou en capital. Le contrat peut encore être renouvelé à l’issue du terme.

Si le terme est respecté, l’assureur dispose d’un délai de 15 jours pour réclamer à l’assuré les documents nécessaires à la liquidation du contrat. Pour une sortie en capital, le délai de déblocage des fonds intervient 30 jours à réception des justificatifs demandés.

Au-delà, des indemnités de retard sont dus, au double de l’intérêt légal en vigueur durant deux mois puis au triple au-delà. Il est déconseillé de racheter le contrat avant 8 ans (fiscalité et rendement optimisés).

2. Contrat d’assurance vie à terme fixe

La souscription d’un contrat à terme fixe a souvent pour objectif de constituer un capital à un enfant ou à un petit-enfant. L’assuré fixe une date, entre les 18 et 28 ans du bénéficiaire, à partir de laquelle il pourra toucher son capital ou sa rente viagère.

L’assuré conserve le droit d’effectuer des rachats partiels ou de changer de bénéficiaire sauf si celui-ci ou ses parents ont accepté le contrat. Dans ce cas, les retraits sont également interdits.

3. Contrat d’assurance vie en déshérence

Le contrat est réputé être en déshérence quand il arrive à terme et qu’il ne peut être versé à quelqu’un, assuré ou bénéficiaire, pour de multiples raisons : décès de l’assuré, clause bénéficiaire floue ou certificat de décès non parvenu à l’assureur.

Pour savoir si l’on est potentiellement bénéficiaire d’une assurance vie, il est possible de faire appel à l’Agira. C’est un organisme chargé de rechercher les contrats en déshérence auprès des assureurs. Le demandeur doit constituer un dossier justifiant son identité et fournir le certificat de décès de l’assuré.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Foire aux questions

-

Il n’y a pas d’âge minimum pour souscrire une assurance vie. Un enfant peut parfaitement être titulaire d’un contrat si ses parents ou ses grands-parents adhèrent en son nom.

-

Tout dépend du choix du fonds en euros, certains sont plus rémunérateurs que d’autres. Le choix doit se porter sur les fonds qui rémunèrent au-dessus de l’inflation.

-

En investissant dans l’économie réelle via des unités de compte, le souscripteur est en capacité d’obtenir un rendement bien supérieur aux rendements des fonds en euros.

Laisser un commentaire