Que penser du contrat d’assurance-vie Primonial?

Les assurances-vie Primonial affichent un taux de rendement jusqu’à 2.50%. Le montant du versement initial démarre à 1.000€ sans frais d’entrée ni de sortie. Les frais de gestion sont compris entre 0.60 et 0.95%.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

| Taux de rendement | De 0% à 2.50% |

| Frais de gestion | De 0.60% à 0.95% |

| Frais de versement | De 0% à 5% |

| Frais d’arbitrage | De 0% à 1% |

Que permet le contrat d’assurance-vie Primonial?

L’assurance-vie est une bonne option pour transmettre un capital, compléter sa retraite ou financer un projet (études, achat immobilier). Primonial propose à ses clients trois contrats d’assurance-vie multisupport.

Caractéristiques des contrats d’assurance vie Primonial

1. Target+

Un contrat collectif :

- 2 fonds en euros pour un rendement de 0% en 2020 net de frais

- Versement initial : 10.000€

- Versements libres : 1.000€

- Versements programmés : 100€/mois

- Frais de versement : 5%

- Frais de gestion : de 0.80% à 0.95%

- Frais d’arbitrage : 1%

2. Link Vie

Un contrat individuel accessible aussi aux enfants :

- 1 fonds en euros pour un rendement net de frais en 2020 de 1.45%

- Ticket d’entrée : 1.000€

- Frais d’entrée ou de sortie : 0€

- Versements réguliers : 50€/mois

- Frais d’arbitrage : 0€

3. Sérénipierre

Un contrat collectif multisupport à orientation immobilière :

- 3 fonds en euros pour un rendement net en 2020 compris entre 1 et 2.50%

- Versement initial : 10.000€

- Versement libre : 1.000€

- Versement programmé : 100€/mois

- Frais de versement : 5%

- Frais de gestion : entre 0.80 et 0.95%

- Frais d’arbitrage ponctuel : 0.80% (15€ minimum)

- Frais d’arbitrage automatique : 15€ par opération

Modes de gestion Primonial assurance vie

Gestion libre

Gestion seule du contrat

Gestion pilotée

Délégation de la gestion du contrat à un professionnel

Les modes de gestion varient selon le contrat souscrit.

Avec Target+, l’assuré gère seul son contrat. Il peut souscrire à l’option d’arbitrage automatique pour investir progressivement ou limiter ses pertes.

Le contrat Link Vie propose une gestion pilotée par un robot expert mis au point par une filiale de la Société Générale. L’assuré a le choix entre 4 profils ETFs et 1 profil plus sécuritaire où les versements sont investis à 100% dans le fonds en euros.

L’assurance-vie Sérénipierre peut être gérée en mode libre et en mode pilotée, les deux étant cumulables.

En gestion libre, l’assuré arbitre ses investissements seul à partir de 300€, ou opte pour l’arbitrage automatique selon l’option de son choix :

- Investissement progressif

- Sécurisation ou dynamisation des plus-values

- Stop loss

- Réorganisation automatique

Il a le choix entre 320 unités de compte. La gestion sous mandat est accessible à partir de 5.000€ de versement. Seulement 2 profils d’investisseurs sont disponibles pour des placements uniquement réalisés sur des unités de compte.

Supports investissement assurance vie Primonial

L’assuré peut investir dans des fonds en euros et des unités de compte.

- Target + propose deux fonds en euros (Target Euros et Sécurité Infra Euro) et 270 unités de comptes dont des supports immobiliers (6 SCPI, 2 SCI et 1 OPCI) et des trackers

- Link Vie est composé essentiellement d’un fonds en euros et de trackers

- Sérénipierre met à la disposition de ses assurés 3 fonds en euros (Sécurité Flex, Sécurité Flex Euro et Suravenir) et 200 unités de compte composées de SCI et de SCPI

Frais Primonial assurance vie

Les frais de gestion servent à rémunérer l’assureur et la société de gestion mandatée.

| Type de frais | Montant |

|---|---|

| Versement libre | De 0% à 5% |

| Frais d’arbitrage | De 0% à 1% par arbitrage |

| Frais de gestion annuels | • Fonds en euros : de 0.60% à 0.80% • UC : de 0.70% à 0.95% |

| Frais de rachat partiel/ total | 0€ |

Bon à savoir

Rendement Primonial assurance vie

L’assurance vie étant un produit d’épargne à long terme, le taux de rendement est bien plus pertinent si on l’observe sur plusieurs années. Rendement des fonds en euros nets de frais de gestion :

| Années | Target + | Link Vie | Sérénipierre |

|---|---|---|---|

| 2021 | 1% | 1% | 2.50% |

| 2020 | 0% | 1.45% | 1.40% |

| 2019 | 3.15% | 1.50% | 2.80% |

| 2018 | 0% | 1.50% | 3.20% |

| 2017 | 4.05% | 2% | 3.40% |

| 2016 | 1.90% | 1.50% | 2.15% |

Fonctionnement assurance vie Primonial

L’assurance-vie est un produit d’épargne très souple. L’argent n’est pas bloqué. Il est toutefois conseillé de conserver le contrat au moins 8 ans pour bénéficier des avantages fiscaux.

Souscrire assurance vie Primonial

La souscription en ligne est impossible. L’assuré doit en premier lieu adresser une demande de renseignement pour être contacté. Il devra remplir ensuite un bulletin de souscription papier et signer la synthèse patrimoniale établie avec le conseiller au téléphone.

Documents à joindre pour compléter le dossier :

- Le versement initial par chèque bancaire

- 1 justificatif de domicile de moins de 3 mois

- 1 chèque d’adhésion obligatoire de 50€ à l’ordre du Collège du Patrimoine

- 1 RIB

- L’autorisation de prélèvement signée

- 1 pièce d’identité en cours de validité

Garanties assurance vie Primonial

La garantie Plancher en cas de décès est optionnelle, elle coûte 0.06%/an prélevés avec les frais de gestion. Elle prévoit de verser aux bénéficiaires un capital supplémentaire plafonné à 25% du capital investi déduction faite des frais de gestion et des rachats partiels.

Fonctionnement des rachats Primonial

L’assuré a la possibilité d’effectuer des rachats partiels libres ou programmés. Il peut également demander une avance, l’avantage étant de conserver l’ancienneté de son contrat.

Le montant minimum des rachats partiels varient selon les contrats :

- Target+ : 1.200€ en rachat libre, 75€/mois en rachat programmé

- Sérénipierre : 500€ en rachat libre, 500€/mois en rachat programmé

Fiscalité assurance vie Primonial

L’assurance-vie bénéficie d’une fiscalité très avantageuse. Le taux d’imposition est fonction de l’âge du contrat, de l’âge de l’assuré au moment des versements et de l’année de souscription.

En cas de rachat partiel ou total, seuls les gains sont imposables. S’ils ont été réalisés avant le 26 septembre 1997, ils sont totalement exonérés. Après le 26 septembre 1997, l’imposition dépend de la durée de détention du contrat :

- Moins de 4 ans : les gains sont soumis au prélèvement forfaitaire libératoire de 35% ou déclaration sur le revenu

- Entre 4 et 8 ans : les gains sont soumis au prélèvement forfaitaire libératoire de 15% ou déclaration sur le revenu

- Après 8 ans : la fiscalité est plus légère. Le prélèvement forfaitaire libératoire passe à 7.5% après abattement de 4.600€ pour un célibataire et de 9.200€ pour un couple marié ou pacsé

Exemple de la fiscalité de l’assurance vie

- Total des versements : 85.000€

- Plus-value : 26.000€

- Montant total du contrat : 111.000€

- Montant du rachat partiel : 25.000€

Calcul des gains : 25.000€ – (85.000€ X 25.000€ / 111.000€) = 5.855€

Grâce à l’abattement de 9.200€, le couple n’est pas imposable. Il devra payer en revanche les prélèvements sociaux (17.2%).

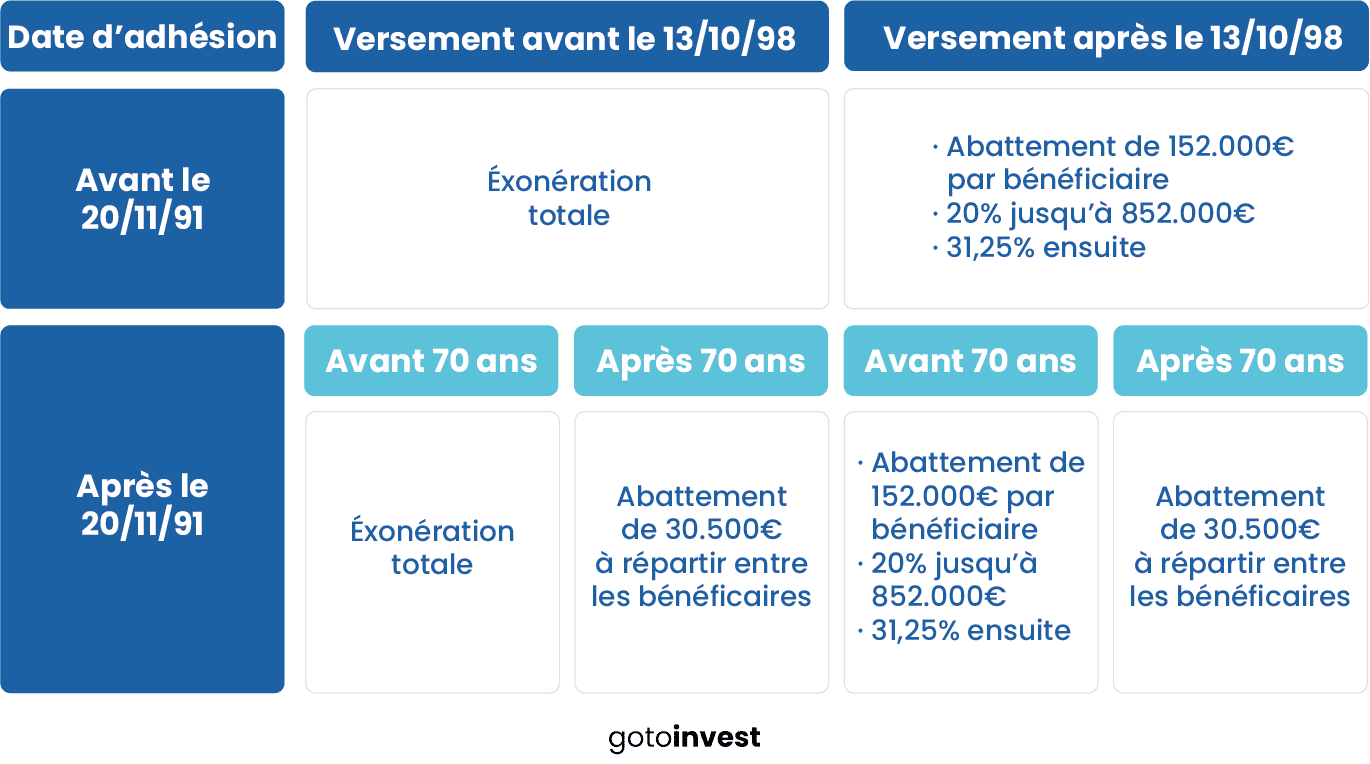

Succession assurance vie Primonial

L’assurance-vie est une véritable niche fiscale dans le cadre de la succession.

- Les primes versées avant les 70 ans de l’assuré sont partiellement exonérées. Les bénéficiaires bénéficient d’un abattement de 152.500€ chacun

- Les primes versées après les 70 ans de l’assuré sont également soumises à un abattement de 30.500€ à répartir entre tous les bénéficiaires cette fois

Au-delà des abattements fiscaux, les sommes supplémentaires sont soumises à l’impôt et aux prélèvements sociaux.

Cas d’exonération

Le nombre de bénéficiaires n’est pas limité. Ils peuvent changer en cours de contrat dès lors qu’ils n’ont pas fait acte d’acceptation.

L’assuré les désigne en toute discrétion par lettre simple, via la clause bénéficiaire du contrat ou par testament. Ils peuvent être des parents, des amis, des collègues de travail ou même une association d’utilité publique.

Résilier assurance vie Primonial

La résiliation entraîne le rachat total du contrat. Elle doit être signifiée par lettre recommandée avec accusé de réception. L’assureur dispose de deux mois pour débloquer les fonds.

Assurance vie Primonial avis

Les assurances-vie Primonial ont été récompensées par le magazine Gestion de fortune. Link Vie en particulier a reçu l’oscar du meilleur contrat à gestion profilée.

Avantages

- Une offre en unités de compte étendue dont des trackers et de l’immobilier pour diversifier ses placements

- De bons rendements sur les 4 dernières années (3.40% pour Sérénipierre)

Inconvénients

- Un ticket d’entrée peu accessible (10.000€ pour Target+ et Sérénipierre)

- Des modes de gestion parfois restreints (Target+, Link Vie)

- Des frais élevés dont des frais d’arbitrage (sauf pour Link Vie)

- Pas de souscription en ligne

Comment contacter Primonial ?

Contact Primonial

Téléphone

08.00.88.18.88

Autre

Via un formulaire de contact en ligne ou via l’espace client

Adresse

6 – 8 rue du Général Foy 75 008 Paris

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire