Comment choisir entre un PERP et une assurance-vie?

Le Plan Épargne Retraite Populaire ou PER qui nécessite généralement un versement minimum entre 150€ et 1.000€ pour un taux de rendement entre 1% et 2%. Il est un produit financier semblable à l’assurance vie.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

| Durée de la phase d’épargne | Dès la retraite pour le PERP / au bout de 8 ans pour l’assurance vie |

| Taux de rendement | Entre 1 et 2% pour le PERP et l’assurance vie |

| Frais principaux | Identique pour les deux, frais de gestion, de versement et d’entrée |

| Transférer un PERP | Il est possible de transférer son PERP en PER et en assurance vie, même si le dernier n’est pas très avantageux |

Comparatif PERP et assurance vie

Le Plan Épargne Retraite Populaire (PERP) est un dispositif d’épargne. Les versements effectués sur ce contrat sont déductibles d’impôts. Il permet à l’assuré de bénéficier d’une rente viagère à l’âge de la retraite. Il faut savoir que le PERP a été remplacé par le PER (Plan Épargne Retraite).

Il est donc impossible de souscrire un PERP. Pour un contrat existant, il est possible soit de transférer un PERP vers un PER soit de conserver son contrat jusqu’à son terme. Le transfert est avantageux, car il offre une flexibilité au moment de la sortie en capital.

Avant de transférer son PERP en PER, il est important de comparer les différentes offres de PER pour trouver le meilleur contrat possible. Il est également préférable de comparer le PER et l’assurance vie afin de choisir la solution la plus intéressante pour se constituer une épargne et pour profiter d’un grand nombre d’avantages fiscaux.

Tableau comparatif du PERP et de l’assurance vie

Le PERP et l’assurance vie sont des contrats individuels qui permettent tous les deux de placer et d’investir de l’argent pour générer des intérêts. Ces deux dispositifs présentent de nombreuses différences :

| Caractéristiques | Assurance vie | PERP |

|---|---|---|

| Mode de sortie | Rente ou sortie en capital | Rente viagère ou sortie en capital |

| Disponibilité fonds | À tout moment | Aucune |

| Exonération ISF | Non | Oui |

| Fiscalité à la sortie | Sortie en rente : imposée en fonction de l’âge de l’assuré Sortie en capital : 35% (avant 4 ans), 15% (entre 4 et 8 ans) et 7.5% (après 8 ans) | Sortie en rente et en capital : imposée avec abattement de 10% |

| Transfert compagnie d’assurance | Pas possible | Possible |

| Succession | Avant 70 ans : pas d’imposition jusqu’à 152.500€ Après 70 ans : soumis aux droits de succession | Pas de droits de succession |

La fiscalité du PERP et de l’assurance vie

Les différences les plus intéressantes sont au niveau de la fiscalité entre les deux contrats.

Fiscalité en cas de rente viagère

Pour l’assurance vie, en cas de rente viagère, l’imposition sur les revenus peut varier en fonction de l’âge de l’assuré au moment de sa demande. S’il a entre 60 et 69 ans, 40% de la rente sera imposée. Et si la mise en place de la rente a lieu à partir de 70 ans, seulement 30% de la rente seront soumis aux impôts. De plus, la rente est également soumise aux prélèvements sociaux (17,2%).

En ce qui concerne le PERP, la rente sera considérée comme une retraite supplémentaire. Elle sera donc imposée au titre du régime des pensions après un abattement de 10%. La rente du PERP est également soumise aux prélèvements sociaux.

Fiscalité en cas de rachat

Dans un contrat d’assurance vie, il existe deux types de >rachat, le rachat partiel ou le rachat total. Le rachat total récupère l’ensemble des placements et intérêts générés tandis que le rachat partiel ne récupère qu’une part choisie par l’assuré. La fiscalité devient avantageuse lorsque le contrat dépasse les 8 ans d’anciennetés.

Dans le cadre d’un PERP, si le capital est récupéré à l’âge de la retraite, le montant est imposé comme pour une pension du régime obligatoire. Il est possible d’appliquer deux règles : celle du quotient par 4 ou celle du prélèvement forfaitaire à 7,5% sur 90% du capital.

Récapitulatif de la fiscalité des rachats de l’assurance vie

| Durée du contrat | Moins de 4 ans | Entre 4 ans et 8 ans | Après 8 ans |

|---|---|---|---|

| Abattement | 0€ | 0€ | • 4.600€ seul • 9.200€ couple |

| PFL sur versements faits avant 27/09/2017 | 35% | 15% | 7,50% |

| PFL sur versements faits après 27/09/2017 | 12,80% | 12,80% | 7,50% |

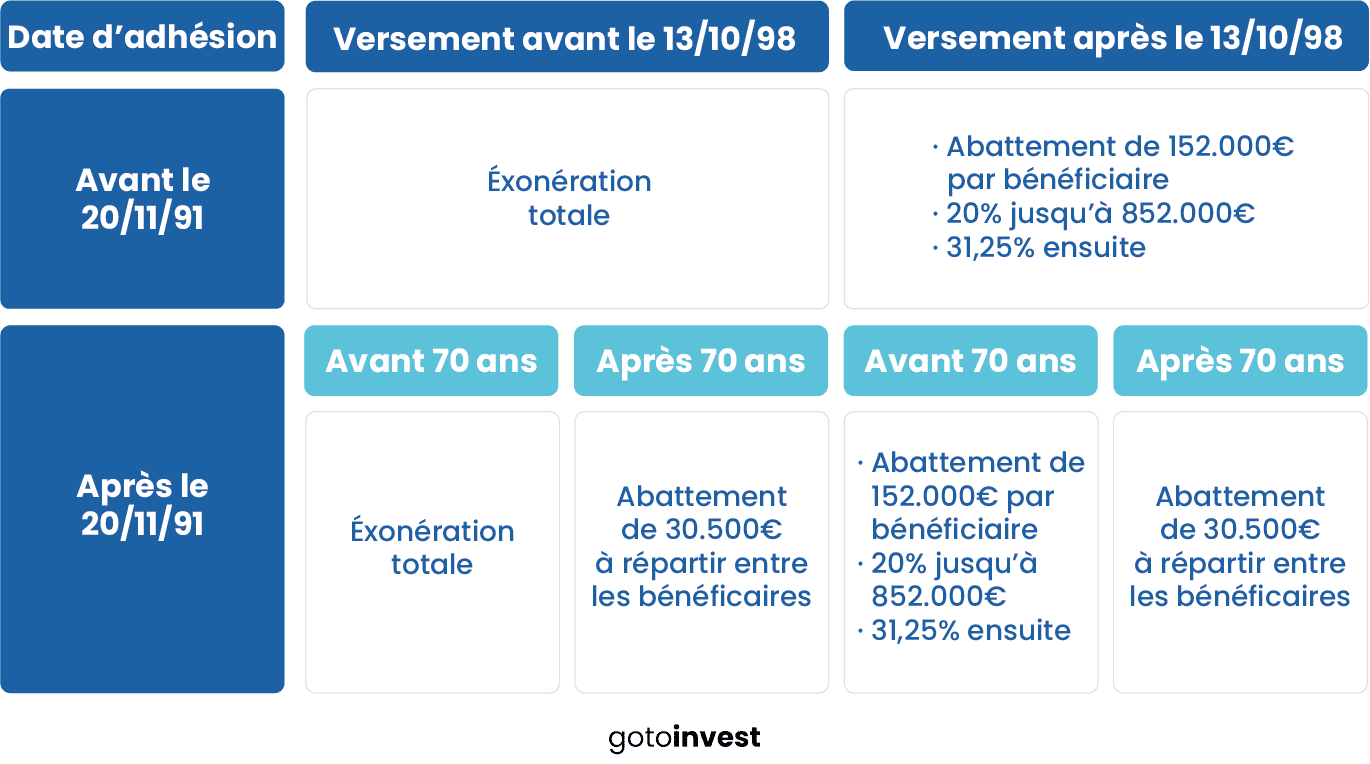

Fiscalité en cas de décès ou succession

Pour une assurance vie, si l’assuré décède, son contrat est remis aux bénéficiaires inscrits dedans. Cette transmission est imposable, sauf pour le conjoint, le partenaire pacsé ou le frère ou la sœur répondant à plusieurs conditions.

Dans le cas d’une transmission d’assurance vie, les virements sont exonérés d’imposition dans la limite de 152.500€ pour tous ceux effectués avant les 70 ans de l’assuré et de 30.500€ pour ceux réalisés après 70 ans.

Pour le contrat PERP, deux phases existent. La phase de rente, dans laquelle les rentes ne sont pas soumises aux taxes ou aux droits de succession pour les liens de parenté directs.

L’autre phase est la phase d’épargne. En cas de décès de l’assuré, le bénéficiaire recevra une rente. Les droits de succession et les taxes ne s’appliquent pas si le bénéficiaire est le conjoint de l’assuré. Pour les autres types de bénéficiaires, si la régularité des versements par année n’a pas été respectée pendant au moins 15 ans, le capital sera soumis aux taxes.

Transférer son épargne d’un PERP à une assurance vie

Avec la fermeture des anciens contrats de retraite supplémentaire, un PERP ne peut être transféré que vers un PER (Plan d’Épargne Retraite).

Transférer un PER vers une assurance vie est tout à fait possible. L’opération n’est pas très avantageuse. Il est nécessaire d’attendre l’âge de la retraite pour effectuer la sortie en capital qui sera imposée. Ensuite, le contrat d’assurance vie ne deviendra avantageux qu’à partir des 8 ans d’épargne.

Comparatifs des offres de PERP et d’assurance vie

Les banques et les compagnies d’assurance proposent souvent à la fois un contrat PERP et un contrat d’assurance vie. Ces produits sont assez similaires et ils peuvent être complémentaires.

Comment trouver une offre de PERP?

Le PERP n’est plus commercialisé, il n’y a donc plus d’offres disponibles sur le marché. Le tableau ci-dessous présente des offres de PER, le contrat qui remplace le PERP.

Notre avis sur le PERP et l’assurance vie

Le PERP est un contrat qui permet de profiter d’avantages fiscaux. Ses différents supports d’investissement présentent des taux de rendement élevés. C’est un produit intéressant pour profiter de revenus supplémentaires pendant la retraite.

Malheureusement, il n’est plus possible d’ouvrir ce contrat. Ce produit a été remplacé par le PER qui présente également de nombreux avantages :

- Versements volontaires déductibles d’impôt

- Liquidation du capital en rente ou en capital (à la retraite)

- Possibilité d’effectuer des déblocages anticipés

- Possibilité de transférer facilement des fonds d’un produit à un autre

Un contrat d’assurance vie est un produit financier flexible qui peut s’adapter au profil investisseur de l’assuré et à ses attentes et besoins. Sa gestion peut être entièrement confiée à un professionnel. C’est donc un contrat beaucoup plus accessible.

Avantages et inconvénients PERP et assurance vie

| Types de contrat | Avantages | Inconvénients |

|---|---|---|

| PERP | Avantages fiscaux Idéal pour préparer sa retraite Nombreux supports | Capital disponible à la retraite Devenu PER |

| Assurance vie | Abattement après 8 ans Plusieurs modes de gestion Nombreux supports | 8 ans d’épargne minimum Frais élevés |

Souscrire un PERP ou une assurance vie

N’étant plus possible de souscrire à un PERP, il faut opter pour un PER ou une assurance vie.

Pour cela, il est possible de trouver ces contrats auprès des banques et des assureurs. Pour souscrire à l’un de ces produits, il faut soit se rendre sur le site web et suivre le processus indiqué ou directement contacter l’un des conseillers.

| Organisme | Contact |

|---|---|

| Banque traditionnelle | Conseiller, agence |

| En ligne | E-mail, téléphone, courrier, réseaux sociaux |

| Assureur | E-mail, téléphone, courrier, réseaux sociaux |

| Courtier en ligne | Réseaux sociaux, prendre RDV |

| Gestionnaire de patrimoine | E-mail, téléphone, courrier |

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire