Comment choisir entre un PER et une assurance-vie?

Le plan d’épargne retraite ou PER demande un investissement minimum entre 150€ et 1.000€ pour un taux de rendement entre 1% et 2% en général. Similaire à l’assurance vie, le PER est plus adapté pour préparer sa retraite.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

: l’essentiel

| Taux de rendement | Entre 1% et 2% |

| Avantages fiscaux | PER : déduction des versements de son imposition Assurance vie : abattement fiscal sur les intérêts au retrait |

| Frais principaux | Identique pour les deux, frais de gestion, d’arbitrage, de versement et d’entrée |

| Transférer l’épargne d’une assurance vie vers un PER | Possible de réaliser un transfert dans les deux sens |

Comparatif PER et assurance vie

Le PER et l’assurance vie sont tous les deux des plans d’épargne ayant pour but de générer des intérêts. La différence réside dans la durée de l’investissement nécessaire pour que le contrat devienne rentable : 8 ans pour l’assurance vie et toute la phase active pour le PER.

L’assurance vie

Permet de se constituer une épargne

Capital disponible à tout moment

Placement financier

PER

Réductions d’impôt et complément de retraite

Indisponibilité des fonds avant la retraite

Placement pour la retraite

La fiscalité du PER et de l’assurance vie

Le plan d’épargne retraite permet de déduire les versements de son imposition jusqu’à une limite de 10% des revenus. L’assurance vie permet quant à elle de bénéficier d’un abattement fiscal sur les intérêts au retrait pour un contrat de 8 ans et plus.

| Type de contrat | Avantages fiscaux | Inconvénients fiscaux |

|---|---|---|

| Assurance vie | Abattement à la sortie Pas de prélèvement sur les versements | Plafond sur les versements non prélevés |

| PER | Déduction des versements sur impôts Exonération ISF | Rente imposée |

Fiscalité en cas de rachat

Il existe deux types de rachats pour les PER et assurances vie. Le rachat ou le retrait total récupère la totalité des placements et intérêts générés tandis que le rachat partiel ne récupère qu’une partie selon le choix de l’assuré.

Le PER et l’assurance vie sont soumis à une imposition lors d’un rachat total.

Tableau de la fiscalité en cas de rachat du PER et de l’assurance vie

| Type de contrat | Abattement | Options |

|---|---|---|

| Assurance vie | 4.600€ (contrat de plus de 8ans) | Prélèvement forfaitaire libératoire (24,7%) Imposition sur le revenu |

| PER | 10% (sortie rente) | Prélèvement forfaitaire libératoire (30%) Imposition rente Système de quotient |

Exemple de rachat d’un PER ou d’une assurance vie

Pour un assuré seul ayant un contrat avec les caractéristiques suivantes :

- Contrat de plus de 8 ans

- Rachat partiel de 50.000€

- Part d’intérêts : 10.000€

- Méthode choisie : PFL (7,5%) + prélèvements sociaux (17,2%)

Avec l’abattement de 4.600€, l’assuré ne payera que 24,7% d’imposition sur 5.400€, soit 1333,8€. Il récupéra donc 8.666,2€ de bénéfices.

Exemple d’un rachat partiel de PER

Pour un rachat partiel de PER (sortie par capital) avec les caractéristiques suivantes :

- Montant du rachat : 50.000€

- Part d’intérêt : 10.000€

- Méthode choisie : prélèvement forfaitaire libératoire (30%)

Au rachat du PER, le bénéficiaire payera 30% (prélèvements sociaux inclus) sur les plus-values générées, soit 3.000€. Il récupéra donc 7.000€ de bénéfices nets.

Fiscalité en cas de décès ou succession

Pour un PER, la transmission dépend du type de PER. Pour un PER de compte-titres, la succession a lieu en respectant les règles du droit de succession classiques. Pour un PER de contrat d’assurance de groupe, ce sont les mêmes règles que pour la transmission d’une assurance vie qui sont appliquées.

Pour une assurance vie, si l’assuré décède, son contrat est remis aux bénéficiaires inscrits dedans. Cette transmission est imposable, sauf pour le conjoint, le partenaire pacsé ou le frère ou la sœur répondant à plusieurs conditions.

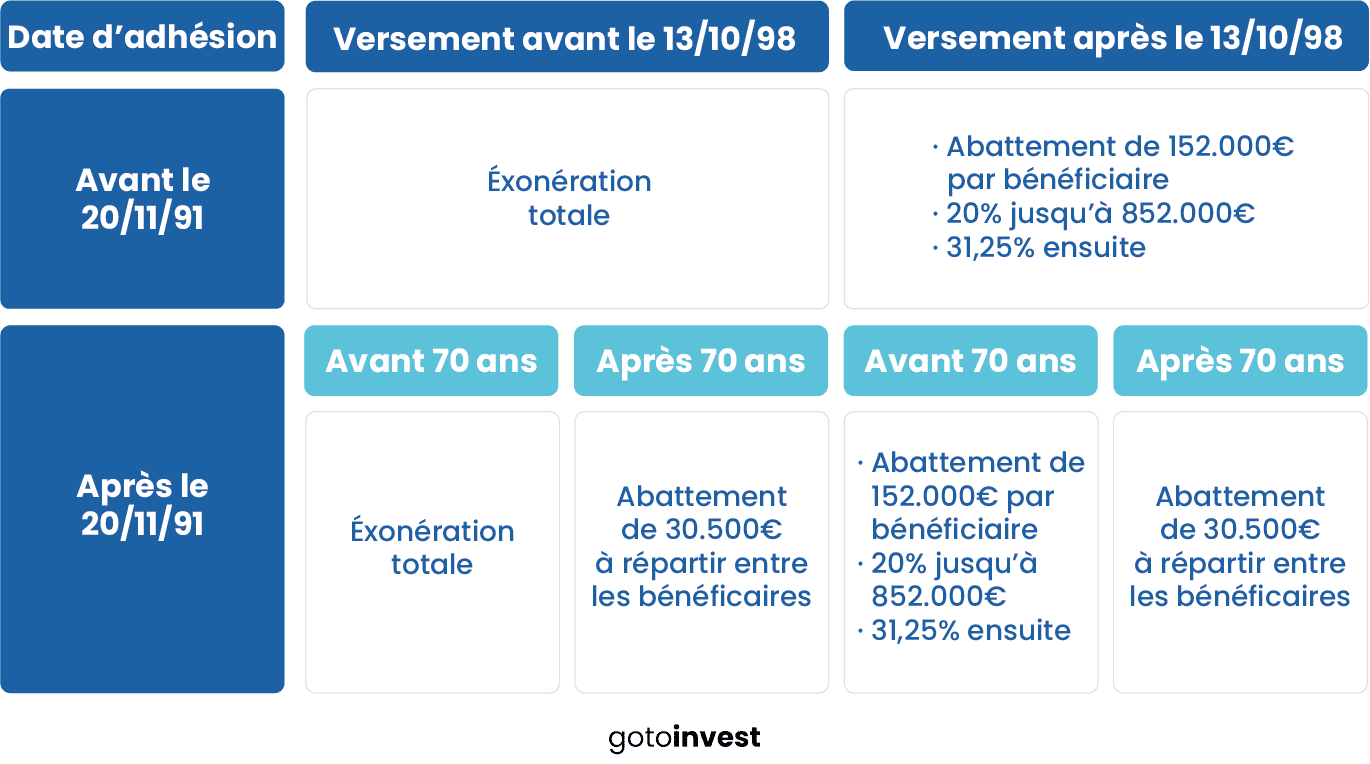

Dans le cas d’une transmission d’assurance vie, les virements sont exonérés d’imposition dans la limite de 152.500€ pour tous ceux effectués avant les 70 ans de l’assuré et de 30.500€ pour ceux réalisés après 70 ans.

Tableau de la fiscalité en cas de décès pour un PER et une assurance vie

| Type de contrat | Bénéficiaires exonérés | Plafond virements | Abattement |

|---|---|---|---|

| Assurance vie | Conjoint / partenaire pacsé | 152.500€ (avant 70 ans) | Aucun |

| Assurance vie | Frères et sœurs (sous conditions) | 30.500€ (après 70 ans) | Aucun |

| PER (compte-titres) | Conjoint / partenaire pacsé | 8.072€ | Entre 1.594€ et 100.000€ (suivant le lien de parenté) |

Exemples de succession pour une assurance vie ou un PER

Exemple de succession pour une assurance vie

- Valeur du contrat : 500.000€

- Pourcentage de virements réalisés avant 70 ans : 100%

- Type de bénéficiaire : non exonéré

Pour un bénéficiaire non exonéré recevant un contrat d’assurance vie d’une valeur totale de 500.000€, celui-ci sera prélevé de 20%. Il recevra par conséquent 400.000€ net.

Exemple de succession d’un PER (compte-titres)

- Valeur du contrat : 500.000€

- Pourcentage de virements réalisés avant 70 ans : 100%

- Type de bénéficiaire : non exonéré

Selon les droits de succession en vigueur, pour un petit-fils, un abattement de 100.000€ est appliqué et le bénéficiaire devra s’acquitter de 78.194€ de droits de succession. Il recevra donc 421.806€ net.

Meilleur placement selon les besoins

Le Plan d’épargne retraite et l’assurance vie partagent le même objectif de créer de la plus-value, mais de manières différentes.

Le PER n’est accessible qu’une fois le propriétaire parti à la retraite. L’assurance vie est plus flexible même si elle demande d’attendre 8 ans avant de procéder à un retrait pour bénéficier de tous ses avantages fiscaux.

| Type de contrat | Préparer sa retraite | Projet d’épargne quelconque |

|---|---|---|

| PER | ++ | + |

| Assurance vie | + | ++ |

PER pour la retraite

Le PER est un produit d’épargne destiné à améliorer les revenus de sa retraite. Il permet de déduire les versements réalisés de ses impôts. Il n’est accessible qu’une fois à la retraite sauf dans les conditions suivantes :

- Achat d’une résidence principale

- Accident de la vie

- Décès ou invalidité du conjoint

- Liquidation judiciaire de son entreprise ou surendettement

- Fin des allocations de chômage

Pour choisir convenablement son PER, il faut comparer les principales caractéristiques du produit qui sont les frais d’entrée et de versement, les frais de gestion, les différents supports d’investissement, le taux de rendement annuel et les offres de bienvenue.

Exemple d’un PER proposé par l’organisme Linxea

Son taux de rendement annuel est en moyenne de 1.65%.

Assurance vie pour ses projets d’épargne

L’assurance vie est beaucoup plus flexible que le PER. Elle permet d’épargner pour n’importe quel type de projet. Sa seule contrainte est qu’elle nécessite 8 ans d’épargne avant de bénéficier d’un abattement et d’un meilleur taux de prélèvement forfaitaire libératoire.

Pour choisir correctement son assurance vie, il faut comparer les principales caractéristiques du produit qui sont les mêmes que le PER : frais d’entrée et de versement, les frais de gestion, les différents supports d’investissement, le taux de rendement annuel et les offres de bienvenue.

Exemple d’une assurance vie proposé par l’organisme Aviva

Il garantit un taux de rendement annuel à hauteur de 1.41%.

Transférer son épargne d’une assurance vie à un PER

Il est possible de transférer les fonds d’une assurance vie vers un PER. Cela permet d’alimenter le PER avec les virements et intérêts réalisés sur son assurance vie.

Les conditions à respecter sont que le contrat d’assurance vie a 8 ans ou plus, transférer l’intégralité de la somme récupérée au rachat de l’assurance vie et être à plus de 5 ans de l’âge légal du départ à la retraite ou avoir moins de 57 ans.

Le transfert d’une assurance vie vers un PER est ni plus ni moins qu’un rachat suivi d’un virement. Il possède néanmoins deux avantages non négligeables :

- L’abattement fiscal de l’assurance vie est doublé : 9.200€ pour un assuré seul et 18.400€ pour un couple

- Le virement sur le PER est déductible d’impôts

Cela implique toutefois que les fonds sont soumis aux inconvénients inhérents au PER : fonds bloqués jusqu’à la retraite et imposition en sortie (rente ou capital)

L’inverse est également possible

Comparatifs des offres de PER et d’assurance vie

Les banques et assureurs proposent souvent des PER en complément des assurances vie. Les deux produits étant très similaires, la plupart des organismes en proposant l’un proposent aussi l’autre.

1. Les offres de PER

2. Les offres d’assurance vie

Avis sur le PER et l’assurance vie

Le PER est un produit d’épargne ayant l’avantage de déduire les virements effectués de l’imposition du souscripteur. Il permet d’investir sur de nombreux supports différents avec des taux de rendement et des risques très variés. C’est un bon produit pour ceux ayant des revenus élevés voulant préparer leur retraite.

L’assurance vie est un contrat financier qui s’adapte à l’assuré en fonction de son aversion pour le risque et de ses objectifs. Sa gestion peut être totalement déléguée à des experts, ce qui en fait un placement accessible à tous.

Récapitulatif des différents avantages et inconvénients que présentent un PER ou une assurance vie :

| Types de contrat | Avantages | Inconvénients |

|---|---|---|

| PER | Réduction d’imposition (phase d’épargne) Modes de gestion pilotée Nombreux supports différents | Imposition en sortie Frais parfois élevés |

| Assurance vie | Abattement après 8 ans Modes de gestion pilotée Nombreux supports différents | 8 ans d’épargne minimum Frais parfois élevés |

Souscrire un PER ou une assurance vie

Banques et assureurs proposent à la fois un PER et une assurance vie. Pour souscrire à l’un de ces produits, il faut soit se rendre sur le site web et suivre le processus indiqué ou directement contacter l’un des conseillers.

| Organisme | Contact |

|---|---|

| Banque traditionnelle | Conseiller, agence |

| En ligne | E-mail, téléphone, courrier, réseaux sociaux |

| Assureur | E-mail, téléphone, courrier, réseaux sociaux |

| Courtier en ligne | Réseaux sociaux, prendre RDV |

| Gestionnaire de patrimoine | E-mail, téléphone, courrier |

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire