Quelles conséquences pour le paiement d’une assurance-vie avec plusieurs bénéficiaires?

Les bénéficiaires ne sont pas forcément les héritiers de plein droit. Ils doivent être explicitement désignés comme des héritiers dans la clause bénéficiaire du contrat, le testament ou encore par voie d’huissier. Le capital bénéficie d’exonérations fiscales partielles ou totales selon le bénéficiaire désigné.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

: l’essentiel

| À qui déclarer | A un assureur, à un notaire, à l’AGIRA ou à la Caisse des dépôts et consignation |

| Délai maximum pour réclamer les pièces justificatives | 15 jours auprès des bénéficiaires |

| Documents | Copie de l’acte de décès de l’assuré, copie du bulletin d’adhésion, pièce d’identité ou passeport, acte notarié et un RIB |

| Délai maximum du capital versé | 1 mois |

Bénéficier de l’assurance vie après un décès/succession

L’assurance vie est un produit d’épargne à moyen long terme dont la fiscalité est avantageuse. Cette particularité en fait un outil privilégié de la succession et de la donation.

Les bénéficiaires ne sont pas obligatoirement les héritiers de plein droit. Ils sont désignés librement par l’assuré sur papier libre, dans la clause bénéficiaire du contrat, par testament ou par voie d’huissier. Ils peuvent être des membres de la famille, des proches, des collègues de travail, voire un organisme d’utilité publique.

Explication des rangs pour un bénéficiaire

- Premier rang : descendants directs du défunt (les enfants et conjoint)

- Second rang : ascendants privilégiés (père et mère) et aux collatéraux privilégiés (frères et sœurs, neveux et nièces)

- Troisième rang : ascendants ordinaires (grands-parents)

1. Succession avec les bénéficiaires non nommés

En l’absence de bénéficiaires désignés, les héritiers ou ayants droit bénéficient de l’assurance vie. Dans ce cas, le capital entre dans la succession de l’assuré (ascendants, collatéraux, etc.). Les avantages fiscaux spécifiques à l’assurance vie sont alors perdus.

Exemple d’absence de bénéficiaires désignés

2. Succession avec les bénéficiaires nommés

Le capital est versé aux bénéficiaires en fonction de leur rang (du premier au cinquième rang). En cas de décès d’un bénéficiaire de premier rang (les enfants du défunt), ses héritiers ne seront pas automatiquement destinataires du capital. Pour ce faire, ils doivent être explicitement désignés comme tels.

Par exemple, la mention « mes enfants vivants ou représentés » a l’avantage de désigner les héritiers du bénéficiaire de premier rang comme étant les bénéficiaires de second rang. Ainsi, les enfants et petits-enfants sont désignés explicitement comme bénéficiaires.

De plus, le fait de désigner des bénéficiaires de second rang offre au bénéficiaire de premier rang un certain nombre d’options : il peut renoncer à l’assurance vie à leur profit par exemple ou la répartir entre lui et eux.

Exemple succession avec des bénéficiaires nommés

Le conjoint survivant pourra décider de la partie du capital à laquelle elle renonce au profit de ses enfants. Aucune fraction du capital ne tombera ainsi dans la succession.

Demander le versement de l’assurance vie

Quand ?

En France, maximum 6 mois après le décès

Comment ?

Formulaire CERFA dédié

Qui ?

Remplie par le ou les bénéficiaires

À qui ?

Service d’enregistrement des impôts

Le ou les bénéficiaires désignés doivent déclarer le décès de l’assuré à l’assureur. Pour savoir s’ils sont bénéficiaires, plusieurs démarches sont possibles :

- S’adresser à un assureur : les assureurs consultent tous les ans le Répertoire national d’identification de manière à identifier les décès

- S’adresser à un notaire : les contrats d’assurances vie sont déclarés au fichier central des assurances vie (FICOVIE)

- S’adresser à l’AGIRA : l’association est chargée des contrats d’assurance vie en déshérence qu’elle répertorie

- S’adresser à la Caisse des dépôts et consignation : aller sur leur site, ciclade.fr

Procédure pour demander le versement de l’assurance vie

Plusieurs documents sont exigés par l’assureur pour déclencher le versement des fonds. Ils doivent être expédiés à l’assureur en recommandé avec accusé de réception.

Justificatifs nécessaires pour la succession

| Type d’information | Documents |

|---|---|

| Justificatif du décès | Copie de l’acte de décès de l’assuré |

| Justificatif du contrat | Copie du bulletin d’adhésion |

| Bénéficiaire désigné | Pièce d’identité ou passeport |

| Bénéficiaire non désigné | Acte notarié |

| Versement des fonds | RIB |

Justificatif supplémentaire : certificat d’acquittement

Délais et modes de versements de l’assurance vie

Une fois avisé du décès, l’assureur dispose de 15 jours pour réclamer aux bénéficiaires les pièces justificatives. Dès réception, le capital est versé dans un délai maximum de 1 mois. À défaut, des intérêts au taux légal seront dus, à savoir : 6,52 % pendant 2 mois puis 9,78 % au-delà.

Fiscalité de l’assurance vie en cas de décès

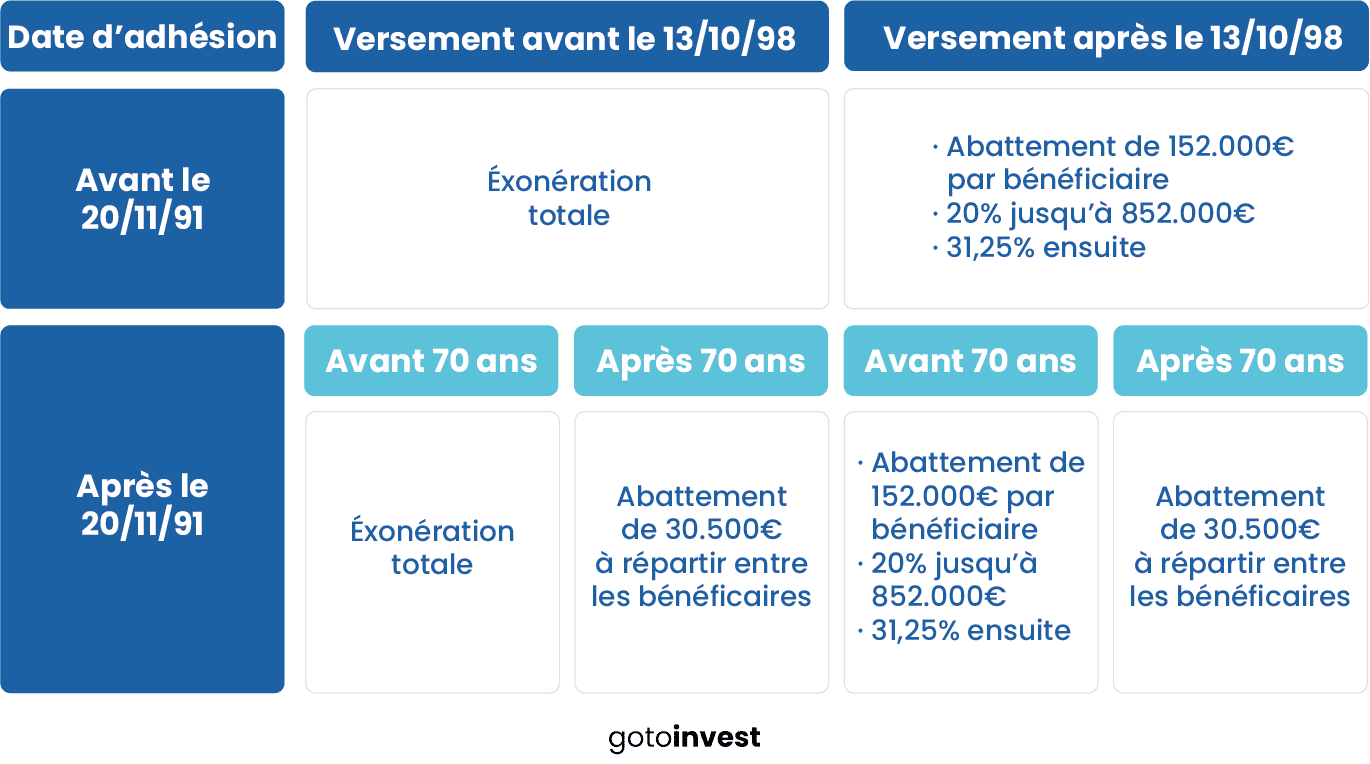

L’assurance vie est exonérée des droits de succession. La fiscalité est calculée en fonction de l’âge de l’assuré au moment du versement des primes.

Fiscalité pour un versement avant 70 ans

La fiscalité est avantageuse dans ce cas de figure. Les primes versées avant 70 ans donnent droit à un abattement de 152.000€ par bénéficiaire. Les sommes restantes sont soumises ensuite au taux forfaitaire de 20% jusqu’à 852.500€ et 31.25% ensuite.

Exemple de fiscalité avec des primes versées avant 70 ans

Fiscalité pour un versement après 70 ans

Les versements effectués après 70 ans bénéficient d’un abattement unique de 30.500€ à répartir entre tous les bénéficiaires.

Exemple de fiscalité avec des primes versées après 70 ans

Bénéficiaires exonérés

Le conjoint survivant est totalement exonéré d’impôts depuis 2007. Les frères et les sœurs de plus de 50 ans ou handicapés et vivants sous le toit de l’assuré le sont également.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire