Comprendre le contrat d’assurance-vie de Monabanq

Monabanq propose Monabanq Vie Premium, un contrat d’assurance vie donnant accès aux fonds en euros à capital garanti baptisés Eurossima et Netissima. Ce contrat se caractérise par une absence de frais d’entrée, de frais de sortie, de frais de versement et de frais de changement de mode de gestion.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

: l’essentiel

| Taux de rendement | Entre 0.75% et 2.10% |

| Versement initial | De 500€ à 1.000€ |

| Frais de versement | Aucuns frais |

| Frais de rachat partiel ou total | Aucuns frais |

Contrat assurance vie Monabanq

Une assurance vie est un contrat d’épargne sur lequel le souscripteur investit des sommes d’argent. Celles-ci sont ensuite placées par l’assureur sur différents supports :

- Les fonds en euros : capital non risqué, il est garanti par l’assureur

- Les unités de compte (UC) : capital à risque et non garanti. La somme d’argent est investie sur des actions, fonds d’investissement, obligations (dettes) ou SCPI

Une assurance vie peut être souscrite auprès d’une banque, une mutuelle, une compagnie d’assurance ou d’autres organismes.

Monabanq Vie Premium est une assurance vie qui permet de se constituer un capital sur le long terme avec un rendement plus intéressant qu’un livret, de bénéficier d’une fiscalité intéressante sur cette épargne, mais aussi de pouvoir transmettre ce capital à ses bénéficiaires facilement et en étant exonéré d’impôts.

Caractéristiques de l’assurance vie Monabanq

Modes de gestion assurance vie Monabanq

Gestion libre

Gestion seule du contrat

Gestion pilotée

Délégation de la gestion du contrat à un professionnel

Un contrat d’assurance vie peut être géré de deux façons :

- Gestion libre : le souscripteur gère ses placements lui-même

- Gestion pilotée : le souscripteur laisse la gestion du contrat à un courtier, Général Vie pour Monabanq Vie Premium

En gestion pilotée, le courtier décide du placement tout en respectant le profil d’investissement décidé par le souscripteur. Il existe 3 profils :

- Profil modéré : risque d’investissement modéré

- Profil équilibré : risque d’investissement moyen

- Profil dynamique : risque d’investissement plus élevé

Supports investissement assurance vie Monabanq

Monosupport

Fonds en euros uniquement

Multisupport

Fonds en euros et unité de compte (en gestion libre ou piloté)

Lorsqu’on souscrit une assurance vie, on place son argent sur des supports. On peut alors le placer :

- En mono-support : l’argent sera placé sur des fonds euros (Netissima ou Eurossima)

- En multi-support : l’argent est placé à la fois sur des fonds euros et sur des unités de compte pour un placement plus diversifié mais aussi plus risqué. Les unités de compte peuvent être par exemple des SICAV, des FCP, des OPCVM, des OPCI et des SCPI

Frais assurance vie Monabanq

Un contrat d’assurance vie est soumis à des frais pour effectuer différentes opérations. Les frais pratiqués par Monabanq sont les suivants :

| Type de frais | Coût |

|---|---|

| Frais de versement | 0€ |

| Frais d’arbitrage | 0€ |

| Frais de rachat partiel ou total | 0€ |

| Frais de gestion | • Gestion libre : 0.75% • Gestion pilotée : 0.95% |

| Frais indirects | 1% du montant transféré |

Frais indirects en assurance vie

Rendement assurance vie Monabanq

Les taux de rendement varient chaque année, voici un aperçu des rendements pratiqués par Monabanq depuis 2016 :

| Année | Taux de rendement |

|---|---|

| 2021 | De 0.75% à 2.10% |

| 2020 | De 1,10% à 1,70% |

| 2019 | De 1,50% à 1,70% |

| 2018 | 2,25% |

| 2017 | 2,10% |

| 2016 | 2.65% |

Fonctionnement assurance vie Monabanq

Pour souscrire une assurance vie, vous pouvez contacter directement Monabanq pour obtenir l’aide d’un conseiller.

Comment souscrire une assurance vie Monabanq ?

Plusieurs conditions de souscription sont à respecter pour souscrire un contrat d’assurance vie Monabanq.

- Être âgé d’au moins 18 ans et être capable

- Résider en France Métropolitaine ou DOM TOM

- Posséder un compte courant Monabanq

Lors de la souscription, vous devrez choisir différents paramètres qui détermineront la nature de votre contrat :

- Le type de support : investissements en fonds euros ou en unités de comptes et mono-support ou multi-support

- Le type de gestion : libre pour une gestion de vos placements par vous-même ou une gestion pilotée par un courtier

- Le type de versement : un versement de 500€ avec un versement programmé de 50€ par mois ou un versement de 1.000€ sans versement

- Le type de profil d’investissement (si gestion pilotée)

- Vos bénéficiaires en cas de décès

Garanties supplémentaires contrat assurance vie Monabanq

Monabanq Vie Premium propose à ses adhérents une garantie plancher qui garantit aux bénéficiaires le versement d’un capital minimum en cas de décès du souscripteur. Cette garantie plancher est limitée à 300.000€ avant ses 75 ans.

Les sommes dues ne pourront être inférieures au capital plancher.

Fonctionnement des rachats Monabanq

Le souscripteur peut effectuer des rachats sur son contrat à tout moment. Ces rachats peuvent être partiels ou totaux. Chez Monabanq, il n’y a pas de frais pour ce type d’opération.

1. Rachat total

Le rachat total permet de récupérer la totalité de la valeur de rachat de l’assurance vie, en mettant fin au contrat.

En cas de rachat total, l’assureur prélève directement les impôts qui y sont liés. Des pénalités seront appliquées seulement si le rachat est effectué :

- Avant le 1er janvier après la date de souscription

- Avant versement de la participation aux bénéfices par l’assureur

Il faudra ensuite effectuer un choix d’imposition pour récupérer son capital :

- Le prélèvement forfaitaire libératoire

- Déclaration des plus-values dans son revenu imposable

2. Rachat partiel

Le rachat partiel permet de récupérer une partie de la valeur du contrat tout en en gardant l’antériorité fiscale.

Le rachat partiel minimum ponctuel chez Monabanq est fixé à 300€ et à 150€ par mois pour des rachats programmés.

Fiscalité assurance vie Monabanq

Un contrat d’assurance vie n’est soumis à l’impôt qu’en cas de rachat total ou partiel. Seuls les intérêts ou les gains sont imposables, jamais le capital.

Les fonds euros d’un contrat mono-support ou d’un contrat multi-support sont soumis aux prélèvements sociaux de 17,2% chaque année. Ceux-ci sont directement prélevés par l’assureur.

Pour connaître le montant imposable d’un rachat, il suffit de regarder la répartition intérêt/capital et de l’appliquer au montant racheté.

Déduction fiscale sur les contrats de plus de 8 ans

Depuis septembre 2017, la fiscalité a changé avec la loi Macron. Les primes versées après 2017 ont une fiscalité différente de celles versées avant.

1. Versements effectués jusqu’au 26 septembre 2017

Les gains sont toujours soumis à l’impôt sur le revenu selon le barème progressif, ou sur option du contribuable au prélèvement forfaitaire libératoire (PFL), opéré à la source par l’assureur :

- 35% pour une durée inférieure à 4 ans

- 15% de 4 ans à 8 ans

- 7,5% sur une durée de plus de 8 ans (avec un abattement de 4.600€ à 9.200€)

2. Versements effectués à compter du 27 septembre 2017

- Contrat inférieur à 8 ans : prélèvement forfaitaire unique (PFU ou « flat tax ») au taux de 12,8%

- Contrat de plus de 8 ans : impôt de 7,5% pour un montant versé de moins de 150.000€ et de 12,8% pour un montant versé qui dépasse 150.000€

Exemple de l’avantage de la fiscalité d’une assurance-vie

- Montant versé sur le contrat : 20.000€

- Gain : 8.000€

- Épargne disponible sur le contrat : 28.000€

- Rachat partiel : 15.000€

La part d’intérêts sur les 15.000€ rachetés correspond à 1.059€, montant pris en compte pour l’imposition.

Conclusion : le montant imposable de 1.059€ étant inférieur au montant de l’abattement annuel de 4.600€, ce rachat partiel ne sera pas soumis à l’impôt.

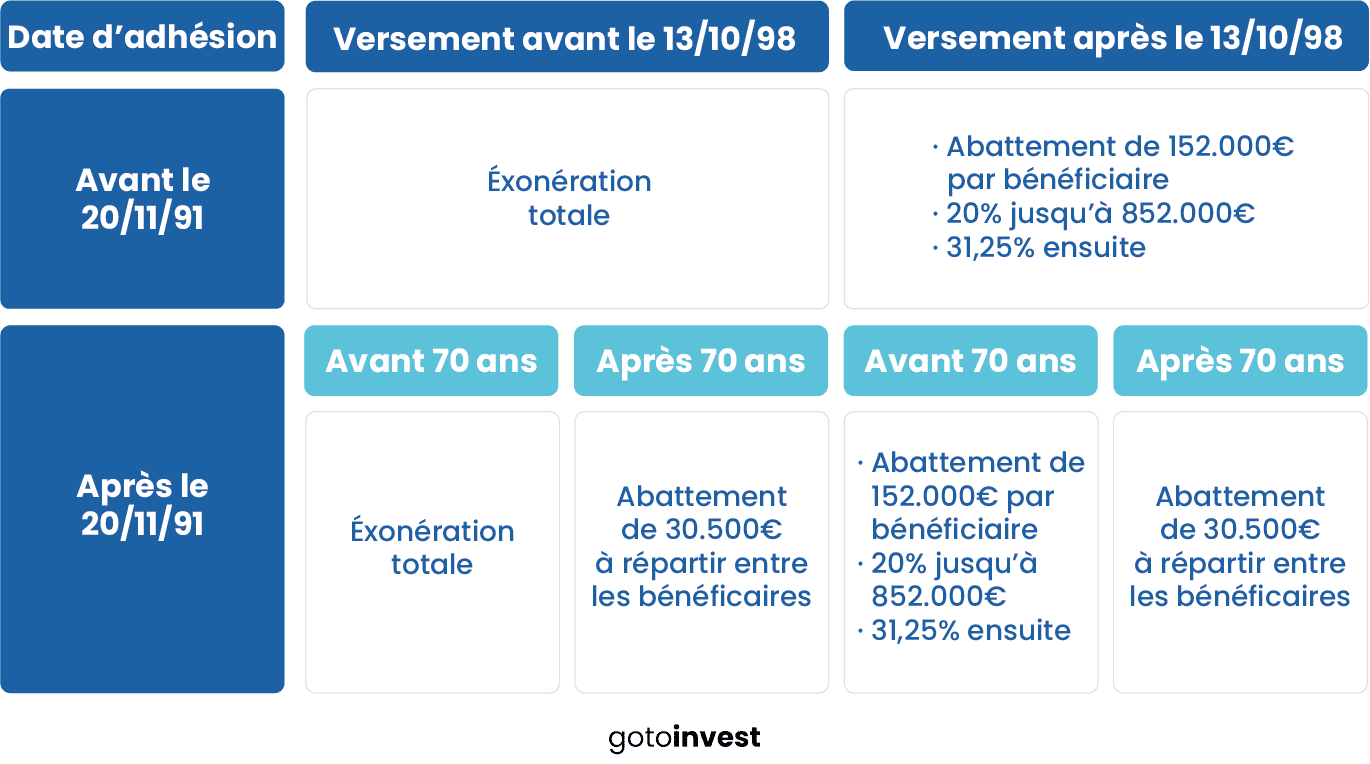

Succession assurance vie Monabanq

En cas de décès de l’assuré, le capital présent sur l’assurance vie sera reversé aux bénéficiaires. Celui-ci est exonéré de taxation selon différents critères :

Primes versées avant 70 ans :

- Chaque bénéficiaire est exonéré jusqu’à 152.500€

- Au-delà de ce montant, les sommes seront soumises à une taxation forfaitaire de 20%, jusqu’à 700.000€

- A partir de 700.000€ la taxation est de 31.25%

Primes versées après 70 ans :

Il n’y a qu’un seul abattement de 30.500€, peu importe le nombre de bénéficiaires. Au-delà, les sommes seront intégrées dans la succession.

Résilier assurance vie Monabanq

Il est possible de résilier son contrat d’assurance vie à tout moment sans restriction de préavis ou de date d’échéance.

Pour cela il suffit de procéder au rachat total de son capital en notifiant l’assureur par courrier recommandé avec accusé de réception en y joignant :

- Un RIB

- Un relevé de situation

- La copie du contrat d’assurance-vie

Assurance vie Monabanq avis

L’offre d’assurance vie Monabanq est un placement souple et performant auquel vous pouvez ajouter des options. Les différents frais sont faibles voire absents et l’autorisation de rachats est assez rapide :

- Absence de frais d’entrée

- Absence de frais de sortie

- Absence de frais de versement et de frais de changement de mode de gestion.

- Accessibilité dès 500€ avec la mise en place de versements programmés mensuels de 50€

- Autorisation de rachats sous 72h

Comment contacter Monabanq ?

Contact Monabanq

Téléphone

08.10.00.20.01 du lundi au vendredi de 8h à 21h et le samedi de 8h à 16h

Autre

Rendez-vous sur leur site internet, un formulaire de contact est disponible

Adresse

Monabanq Service clients 59 078 Lille Cedex 9

Alternatives à l’offre Monabanq

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire