Quels sont les financements proposés par Volvo?

Trois formules de financement sont disponibles chez Volvo : le crédit auto, la LOA et la LLD. Le montant empruntable est compris entre 1.000 et 50.000€ remboursables jusqu’à 84 mois. Le taux hors assurance démarre à 0.75%.

Estimer ma mensualité

Sans engagement avec réponse immédiate et réception des fonds en 24h

| Montant | Entre 1 000 et 50 000€ |

| Remboursement | Jusqu’à 84 mois |

| Taux hors assurance | À partir de 0.75% |

💰 Quels sont les solutions de financement disponibles chez Volvo ?

Volvo propose à ses clients 3 formules de financement pour l’achat d’un véhicule neuf ou d’occasion.

Réduire le coût du crédit

La reprise d’un ancien véhicule est considérée comme un apport. Le montant du capital emprunté est moins important, le coût du crédit est réduit.

Comment fonctionne le crédit auto (Crédit à la carte) de Volvo ?

Ce financement permet de devenir tout de suite propriétaire du véhicule financé. Volvo facilité ainsi l’achat des véhicules aussi bien neufs que d’occasion.

Les avantages de du crédit à la carte de Volvo :

- Devenir propriétaire de son véhicule

- Avec ou sans apport

- Remboursement anticipé partiel ou total en choisissant de modifier le montant de sa mensualité ou la durée de remboursement

Cependant, l’option présenté également des inconvénients :

- Décote rapide du véhicule (25% la première année)

- Revente à la charge du propriétaire

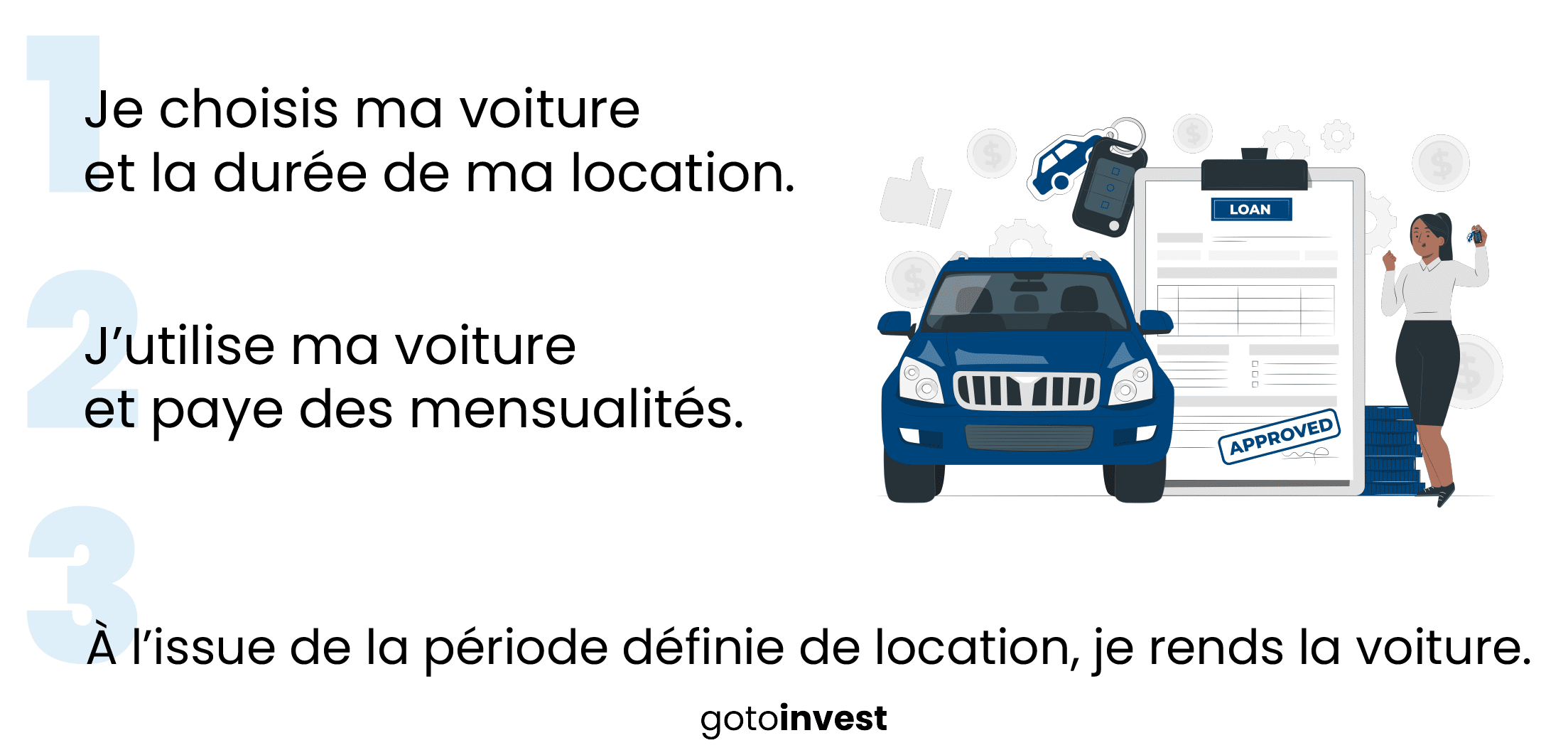

Qu’est-ce que la location avec option d’achat (LOA) de Volvo ?

La LOA permet de changer de véhicule régulièrement. Par ailleurs, l’acheteur peut choisir de rendre ou conserver le véhicule au terme de la location.

Les avantages :

- Négocier à la signature du contrat le montant du prix de revente

- Fixer ses mensualités en fonction du kilométrage et de la durée de location

- Avec ou sans apport

- Payer pour l’usage réel du véhicule

- Devenir propriétaire en levant l’option d’achat

Les inconvénients :

- Risques de surfacturation en cas de dépassement du forfait kilométrique

- Souscrire un crédit pour solder l’option d’achat (coût total de l’opération plus élevé)

Comment fonctionne la Location Longue Durée chez Volvo ?

La LLD permet de changer de véhicule tous les 2, 3 ou 4 ans. Cette option est la plus privilégiée par Volvo. Elle permet de disposer d’une voiture neuve que l’on rend à la fin de la concession. L’entretien est compris dans le contrat de location.

Ses avantages sont nombreux :

- Payer pour l’utilisation réelle du véhicule

- Bénéficier d’une mensualité tout compris, maintenance et réparations (révisions, changement de pneus, assistance, véhicule de remplacement, etc.)

- Modifier le forfait kilométrique et la durée du contrat sans frais de dossier supplémentaires

Cette option présente néanmoins quelques inconvénients :

- Aucune option d’achat

- Etre attentif à l’état du véhicule

Comment contacter le service client de Volvo ?

Le service client de Volvo France est joignable en agence ou par téléphone au

📱 09.70.26.99.00.

📊 Quels sont les coûts du financement Volvo ?

Simulation de financement Volvo

Volvo offre une large gamme de SUV, break et berlines essence, diesel, hybride et électrique.

| Modèle | Prix à partir de |

|---|---|

| Volvo S60 hybride | 58.820€ |

| Volvo V60 | 45.982€ |

| Volvo Xc40 | 29.915€ |

| Volvo Xc60 | 47.193€ |

| Volvo Xc90 | 65.065€ |

| Modèles et prix | Mensualité et durée | TAEG à partir de | Coût du crédit à partir de |

|---|---|---|---|

| Volvo Xc40 : 29.915€ | 1.285€ sur 2 ans | 3% | 932€ |

| Volvo V60 : 45.982€ | 1.341€ sur 3 ans | 3.28% | 2.324€ |

| Volvo Xc60 : 47.193€ | 864€ sur 5 ans | 4.14% | 4.999€ |

| Volvo Xc90 : 65.065€ version hybride | 802€ sur 7 ans | 0.99% (taux voiture écologique) | 2.307€ |

Frais de remboursement anticipé

Le remboursement anticipé total ou partiel est possible à tout moment sans frais dans la plupart des contrats.

Le crédit à taux 0 est-il disponible chez Volvo ?

Le crédit auto à taux zéro est une offre ponctuelle proposée uniquement par les concessionnaires sur une sélection de véhicules neufs. L’objectif est de vider leur stock. Il n’y a donc aucune négociation possible sur le prix d’achat. Les conditions de ce type de prêt sont contraignantes dans la mesure où le vendeur paie lui-même les intérêts.

- Apport demandé allant de 10 à 30% du prix du véhicule

- Durée du crédit limitée à 2 ans

💡 Comment souscrire un financement Volvo ?

La demande d’un crédit auto peut se faire 100% en ligne. L’emprunteur effectue une simulation de sa mensualité en fonction de la durée de remboursement choisie. Une fois validée, il remplit un formulaire puis il télécharge ses justificatifs.

Quels sont les justificatifs à fournir ?

- Pièce d’identité

- Justificatif de domicile

- RIB

- 3 derniers bulletins de salaire ou de pension ou avis d’imposition (non-salariés)

- Le devis ou la facture du véhicule

Crédit auto à deux

Si vous empruntez à deux, le co-emprunteur devra fournir des justificatifs à son nom.

Quelles conditions de souscription ?

- Etre majeur

- Résider en France

- Détenir un compte bancaire en France

- Etre solvable

Cas particuliers de prêt auto

| Statut | Financement possible ou non |

|---|---|

| Etudiants | Si revenus réguliers, sinon avec un co-emprunteur |

| Chômeurs | Selon la situation financière |

| +65 ans et retraité | Oui |

| Intermittent | Oui |

| FICP / interdit bancaire | Exclus du prêt |

Avantages pour les professionnels

Les professionnels ont l’opportunité de bénéficier d’avantages sur le plan comptable comme l’immobilisation corporelle de l’actif ou encore les intérêts et les charges déductibles.

Quel délai ?

La réponse de principe est immédiate. Après accord définitif, les fonds sont débloqués à l’issue du délai légal de rétractation et au plus tard à la livraison du véhicule. En cas de non-livraison, le crédit est annulé automatiquement.

Quelles Garanties et assistance ?

Volvo propose plusieurs types de garanties en option :

- La garantie Perte financière en cas de vol ou de destruction totale du véhicule. Le prêt est soldé et l’apport récupérable à hauteur de 50%. A cela s’ajoute une indemnité de 400€ et un véhicule de remplacement.

- L’assurance de prêt en cas de décès, de perte totale et irréversible d’autonomie ou de perte d’emploi.

- La garantie Assistance avec le dépannage 24h/24 et 7/7 en cas de panne, d’accident, de vol, d’incendie, de crevaison, de panne de carburant, de bris de glace, de perte des clés ou panne de batterie. La garantie prévoit également l’assistance aux personnes en France et en Europe. Si le véhicule a moins de 8 ans : assistance 0 km.

- L’assurance auto propose trois niveaux de garantie : Tiers, Tiers + et Tous risques.

Pourquoi choisir un véhicule électrique, hybride ou diesel ?

L’achat d’un véhicule écologique est plus économique sur le long terme. Le petit SUV électrique Volvo XC40 par exemple est un véhicule conçu pour la ville. Son autonomie est de 418 km pour une puissance de 408 cv. Il se recharge à 80% en 40 minutes sur une borne publique.

Avec moins d’entretien qu’un véhicule thermique, il bénéficie d’atouts importants :

- Le bonus écologique pour baisser le montant du capital emprunté

- Un taux plus attractif (0.99%)

- Une assurance auto moins chère

- Moins d’entretien : pas de vidange, pas de filtres, de bougies, de courroie de distribution ou de boîte de vitesse à changer, électricité moins chère que le carburant, frein plus résistants, etc.

Comment résilier le crédit ?

Le crédit auto peut être résilié par courrier recommandé avec accusé de réception sous réserve de solder le capital restant dû.

🚓 Comment obtenir un crédit auto dans une banque ou un organisme de crédit ?

Tous les organismes financiers et bancaires proposent un crédit auto avec ou sans apport. Le montant du capital est compris entre 1.000 et 50.000€, parfois plus. La durée de remboursement s’étend jusqu’à 84 mois. Le TAEG démarre à 0.75%.

L’emprunteur peut financer un véhicule neuf ou d’occasion. L’atout principal de l’occasion est d’emprunter un capital moins important. Toutefois, l’opération sera moins intéressante financièrement.

Par ailleurs, l’achat d’un véhicule hybride ou électrique d’occasion n’ouvre pas droit au bonus écologique.

| Véhicule d’occasion | Véhicule neuf | |

|---|---|---|

| Avantages | Prêt moins important Extension de la garantie distributeur en option | Entretien moins coûteux Garantie constructeur 1er contrôle technique plus tardif (4 ans) |

| Inconvénients | • Frais d’entretien plus élevé • Plus grand risque de pannes et de vices cachés | Décote dès la première année |

Financer l’achat de son véhicule par un organisme ou chez un concessionnaire Volvo ?

Un concessionnaire aura tendance à accorder plus facilement le financement pour réaliser la vente. Toutefois, les conditions du prêt seront bien différentes.

Avantages concessionnaire

- Négocier le prix du véhicule

Inconvénients concessionnaire

- Vente de services en plus

Avantages organisme de crédit

- Financement à 100%

- Taux plus intéressant

- Coût du véhicule moins élevé

- Possibilité de comparer les taux

Estimer ma mensualité

Sans engagement avec réponse immédiate et réception des fonds en 24h

Laisser un commentaire