Comment financer un véhicule Suzuki ?

Suzuki vous propose une solution de financement pour tous vos besoins, que vous soyez particulier ou professionnel. Pour les particuliers, la LOA, la LLD ou le crédit-bail vous permettent de disposer d’un véhicule neuf ou d’occasion, à un prix mensuel fixe et sans apport. Pour les professionnels, le crédit auto Suzuki vous permet d’acquérir un véhicule neuf ou d’occasion, à des conditions avantageuses. Les montants sont compris entre 1.000€ et 75.000€, remboursables jusqu’à 84 mois. Le TAEG démarre à 0.99%.

Estimer ma mensualité

Sans engagement avec réponse immédiate et réception des fonds en 24h

| Solutions | LOA, LLD et crédit-bail |

| Solutions pro | Crédit auto |

| Véhicules éligibles | Neufs, occasions, hybrides |

| Contacter Suzuki | En agence |

Quelles options de financement propose Suzuki ?

Suzuki propose plusieurs formules de financement aux particuliers et aux professionnels pour financer une voiture ou une moto :

- La LOA

- La LLD

- Le crédit-bail

Il est également possible de souscrire un crédit auto auprès d’un organisme financier ou d’une banque, mais il n’est pas disponible pour les particuliers.

Le montant est compris entre 1.000€ et 75.000€ remboursable jusqu’à 84 mois. Le TAEG démarre à 0.99%. La marque a également adapté une offre spécifique pour les professionnels : la LLD ou le crédit-bail.

Est-ce que Suzuki propose un crédit auto à taux 0 ?

Le crédit à taux zéro est une offre ponctuelle proposée par certains concessionnaires dont les stocks sont élevés. Les conditions de prêts sont plus contraignantes qu’un crédit auto à taux bas :

- Apport obligatoire entre 10% et 30% du prix d’achat

- Durée de remboursement limitée à 2 ans

Pour ne pas être perdant, le concessionnaire proposera des services et garanties en plus. Aucune négociation sur le prix de vente ne sera possible.

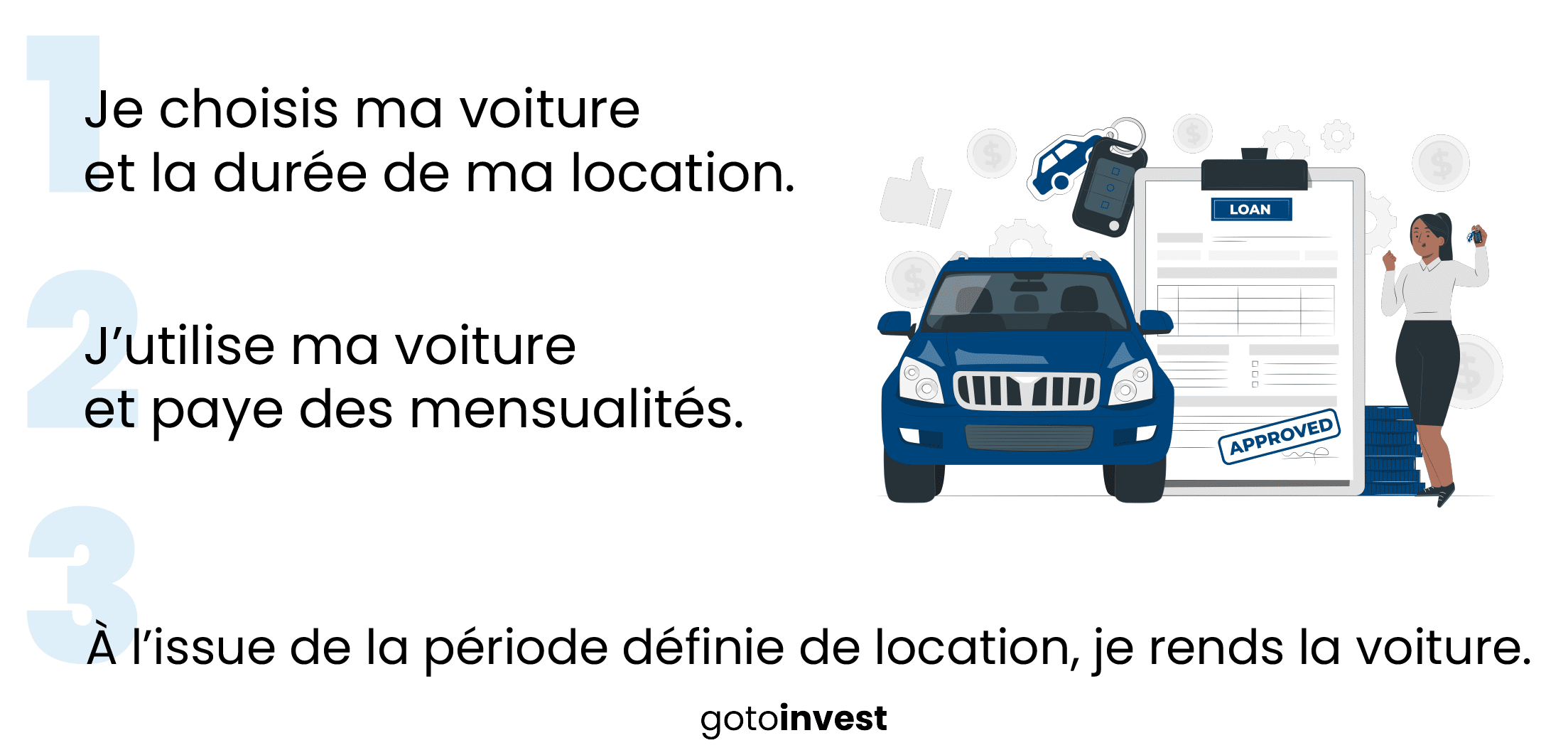

Comment financer son véhicule avec une location avec option d’achat ?

La LOA permet de disposer d’un véhicule neuf ou d’occasion (voiture ou moto) pendant une durée de 2 à 7 ans. En fin de contrat, le locataire peut lever l’option d’achat pour devenir propriétaire du véhicule, ou le restituer au concessionnaire.

Les avantages de la LOA sont les suivants :

- Un budget maîtrisé : les loyers sont fixes et comprennent les frais d’entretien et d’assurance

- La possibilité de changer régulièrement de véhicule : la LOA est une solution flexible qui permet de renouveler son véhicule régulièrement

- La possibilité de devenir propriétaire : en levant l’option d’achat, le locataire devient propriétaire du véhicule en fin de contrat

Les inconvénients de la LOA sont les suivants :

- Un risque de surfacturation : en cas de dépassement du kilométrage prévu au contrat, le locataire peut être facturé des kilomètres supplémentaires

- Un coût total plus élevé qu’un crédit auto : la LOA comprend des frais annexes, tels que les frais de dossier, qui peuvent augmenter le coût total de l’opération

Comment financer son véhicule avec une location longue durée ?

La LLD est une solution de location de longue durée qui permet de disposer d’un véhicule neuf ou d’occasion pendant une durée de 2 à 5 ans. En fin de contrat, le locataire restitue le véhicule au concessionnaire.

Les avantages de la location longue durée (LLD) sont les suivants :

- Un budget automobile maîtrisé, avec des mensualités fixes

- La possibilité de changer régulièrement de véhicule

- Un véhicule entretenu et assuré

- La possibilité de devenir propriétaire en levant l’option d’achat

Les inconvénients de la LLD sont les suivants :

- Un risque de surfacturation en cas de dépassement du nombre de kilomètres fixé au contrat

- Un coût total de l’opération plus élevé que pour un crédit auto

Comment financer son véhicule avec un crédit-bail ?

Le crédit-bail est une solution de location de longue durée qui permet de disposer d’un véhicule neuf ou d’occasion pendant une durée de 2 à 5 ans. En fin de contrat, le locataire peut lever l’option d’achat pour devenir propriétaire du véhicule, ou le restituer au concessionnaire.

Le crédit-bail Suzuki propose deux formules au choix :

Le Switch & Go Pro : La formule tout inclus avec engagement de reprise permet de disposer d’un véhicule neuf sans avoir à se soucier de son entretien, de son extension de garantie ou de sa perte financière. Les mensualités correspondent au coût d’usage du véhicule, et il n’y a pas d’option d’achat possible.

Le crédit-bail linéaire : Le crédit-bail linéaire est une solution de financement qui permet de devenir propriétaire d’un véhicule neuf ou d’occasion, en payant des mensualités fixes, et avec la possibilité de rembourser par anticipation. Les garanties d’entretien et d’extension de garantie sont en option.

Comment financer son véhicule pro avec un crédit auto ?

Pour les professionnels, Suzuki propose également des formules de crédit auto auprès d’organismes financiers ou de banques. Les crédits auto Suzuki sont proposés pour des montants compris entre 1.000 et 75.000 euros, remboursables jusqu’à 84 mois. Le TAEG démarre à 0.99%.

Ils permettent de financer l’achat d’une moto, d’une voiture.

Comment contacter Suzuki France ?

Suzuki France est joignable uniquement en agence.

Est-ce que Suzuki propose un crédit auto à taux 0 ?

Le crédit à taux zéro est une offre ponctuelle proposée par certains concessionnaires dont les stocks sont élevés. Les conditions de prêts sont plus contraignantes qu’un crédit auto à taux bas :

- Apport obligatoire entre 10 et 30% du prix d’achat

- Durée de remboursement limitée à 2 ans

Pour ne pas être perdant, le concessionnaire proposera des services et garanties en plus. Aucune négociation sur le prix de vente ne sera possible.

Comment obtenir un crédit auto dans un autre établissement ?

Le crédit auto permet de financer l’achat d’un véhicule neuf ou d’occasion avec ou sans apport. Le montant du capital est compris entre 1.000 et 50.000€ remboursable jusqu’à 84 mois. Le TAEG démarre à 0.75%.

Existe-t-il des aides à l’achat d’un véhicule ?

La reprise d’un véhicule ou un bonus écologique permet de faire baisser le coût du crédit.

Nos conseils pour financer au mieux son véhicule Suzuki

Avant de choisir un mode de financement pour l’achat d’une voiture, il est important de calculer le coût total de l’opération et de bien choisir le mode de financement le plus adapté.

Il est important de comparer les différentes offres avant de s’engager, car les conditions peuvent varier d’un établissement à l’autre. Voici quelques conseils pour comparer les offres :

- Demandez des devis à plusieurs établissements

- Comparez le taux d’intérêt, la durée du prêt, les mensualités et les frais annexes

- N’oubliez pas de prendre en compte le coût de l’assurance, du carburant et de l’entretien

Estimer son projet

Le coût du véhicule est le premier élément à prendre en compte. Il faut ajouter à ce coût le prix de l’assurance, du carburant et de l’entretien.

Le choix d’une voiture hybride est un gage de fiabilité et d’économie. La technologie développée par Suzuki est performante. Les véhicules propres demandent moins d’entretien et sont plus durables. Ils émettent moins de CO2.

L’achat d’un véhicule d’occasion est un choix personnel et financier. Toutefois, préférer un véhicule neuf est bien plus économique.

L’assurance est obligatoire pour tous les véhicules. Son coût varie en fonction de la marque, du modèle, de la puissance du véhicule et de la situation personnelle de l’automobiliste.

Le carburant est également un poste de dépense important. Son coût varie en fonction du type de véhicule, de la consommation et de la distance parcourue.

L’entretien est un poste de dépense variable. Il est à la charge de l’automobiliste dans le cadre d’une LOA ou d’une LLD, sauf si une option est souscrite.

| Types de véhicules | Avantages | Inconvénients |

|---|---|---|

| Véhicule d’occasion | Crédit moins élevé Extension de la garantie optionnelle | Entretien plus régulier Usure plus rapide Consommation de carburant plus élevée à défaut d’entretien. |

| Véhicule neuf | Entretien moins fréquent Garantie constructeur comprise Contrôle technique seulement la 4e année | Décote de 25% dès la première année |

Bien choisir son mode de financement

Le choix du mode de financement dépend des besoins et des préférences de l’automobiliste.

La LOA et la LLD permettent de disposer d’un véhicule neuf ou d’occasion sans avoir à en assumer l’intégralité des coûts. Elles sont donc une bonne solution pour les personnes qui souhaitent changer régulièrement de véhicule.

Le crédit auto permet de devenir propriétaire du véhicule à la fin de l’engagement. Il est donc une bonne solution pour les personnes qui souhaitent conserver leur véhicule sur le long terme.

Simulation de financement Suzuki

Suzuki propose exclusivement une gamme de véhicules hybrides.

| Modèles | Nouvelle Ignis Hybrid | SWACE Hybrid | Vitara Hybrid | S-Cross Hybrid |

|---|---|---|---|---|

| Prix | 11.040€ | 25.050€ | 18.690€ | 21.090€ |

| Mensualité | 311€ | 1.054€ | 319€ | 259€ |

| Durée | 3 ans | 2 ans | 5 ans | 84 mois |

| TAEG | 0.99% | 0.99% | 0.99% | 1% |

| Coût du crédit | 169€ | 259€ | 474€ | 748€ |

Comment faire une demande de crédit Suzuki ?

La demande d’un crédit auto peut être effectuée 100% en ligne. Elle ne prend que quelques minutes. L’emprunteur simule sa mensualité en fonction de la durée. Une fois validée, il remplit un formulaire et télécharge ses pièces justificatives.

Que se passe-t-il en cas de non-livraison de son véhicule ?

En cas de non-livraison, le crédit est automatiquement annulé.

Quelle est la liste des pièces justificatives à fournir ?

- Une pièce d’identité

- Un justificatif de domicile

- Les trois derniers bulletins de salaire ou de pension ou avis d’imposition pour les non-salariés

- Un RIB

- La facture ou le devis du concessionnaire ou du garage

Quelles sont les conditions de souscription ?

- Être majeur

- Résider en France

- Détenir un compte bancaire en France

- Être solvable

Quels sont les délais d’obtention ?

L’accord de principe est immédiat. Après l’accord définitif, les fonds sont débloqués à l’issue du délai de rétractation et au plus tard le jour de la livraison.

Comment résilier le prêt auto Suzuki ?

L’emprunteur peut résilier son contrat par courrier recommandé avec accusé de réception, sous réserve de solder le capital restant dû.

Quelles sont les garanties et assistances proposés par Suzuki ?

Suzuki propose une garantie Perte financière. En cas de vol ou de destruction totale du véhicule, le contrat est soldé.

Assurance emprunteur

Avec le crédit auto, l’emprunteur bénéficie d’une assurance de prêt facultative. Elle le protège lui et sa famille en cas de décès, d’invalidité ou de perte d’emploi.

Est-ce possible d’emprunter à deux ?

Il est possible de souscrire un crédit auto à deux. Le co-emprunteur devra fournir ses propres justificatifs.

Comment obtenir un prêt Suzuki en étant dans une situation particulière ?

Toute personne solvable est éligible à un crédit auto :

| Statut | Financement |

|---|---|

| Etudiants | Prêt étudiant |

| Chômeurs | Selon sa situation personnelle |

| +65 ans | Oui |

| Intermittent | Sur justificatifs |

| FICP / interdit bancaire | Exclus |

Estimer ma mensualité

Sans engagement avec réponse immédiate et réception des fonds en 24h

Laisser un commentaire