Comment financer l’achat d’une Fiat ?

Fiat permet aux acheteurs de financer l’achat d’un de leur véhicule par un crédit auto via sa filiale FCA Capital France. Cependant, l’emprunteur peut aussi opter pour la location longue durée ou la location avec option d’achat.

Estimer ma mensualité

Sans engagement avec réponse immédiate et réception des fonds en 24h

💡 Quels financements et crédits sont disponibles chez Fiat?

Les offres de financements de FCA Capital France

Le constructeur automobile Fiat travaille en partenariat avec le groupe FCA Capital France. Il s’agit de l’organisme en charge des solutions de financement pour la marque. Il propose un crédit auto avec ou sans apport dont la durée de remboursement peut aller jusqu’à 72 mois.

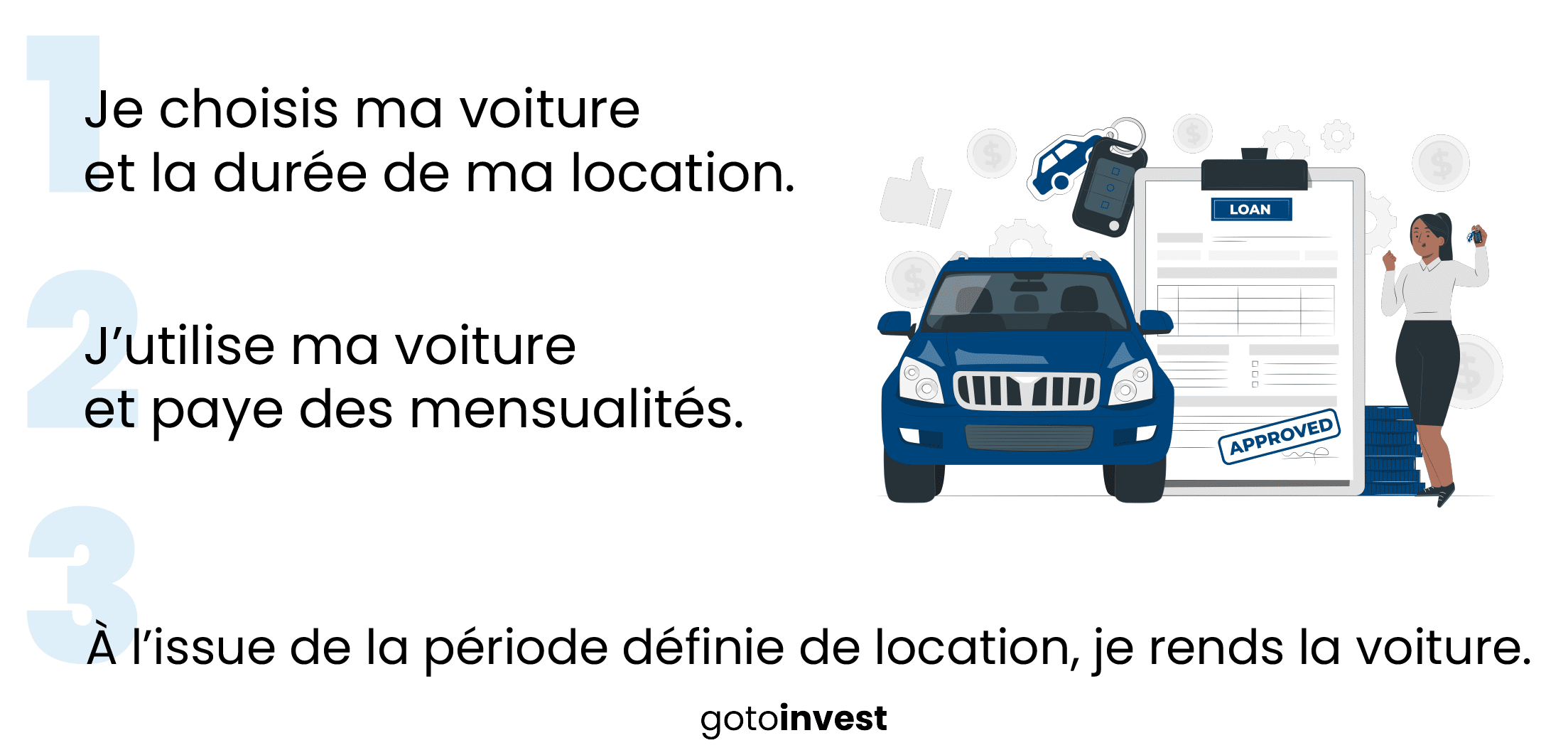

FCA Capital France propose aussi la location avec option d’achat (LOA). L’emprunteur sélectionne son véhicule Fiat neuf ou d’occasion puis il décide du montant de son apport (premier loyer) et de la durée du contrat. À la fin du contrat de location, il peut soit rendre le véhicule soit l’acheter en payant le montant de l’option d’achat.

L’organisme prêteur permet aussi aux clients d’opter pour la location longue durée (LLD). L’emprunteur paye un loyer mensuel pour l’usage d’une voiture Fiat de son choix sur une durée déterminée. Par contre, il ne devra pas dépasser un certain nombre de kilomètres. Au terme du contrat, il devra obligatoirement rendre le véhicule.

Comment contacter FCA Capital France ?

L’organisme prêteur de Fiat, la FCA Capital France est joignable par téléphone.

📱 09.69.39.13.50 du lundi au vendredi de 9h à 12h30 et de 13h30 à 18h.

Choisir la LOA, la LLD ou le crédit auto ?

Il peut être difficile de choisir entre la LOA, la LLD et un crédit auto pour financer l’achat d’un véhicule. Avant de se décider pour une solution plutôt que pour une autre, il peut être intéressant de s’intéresser aux avantages et aux inconvénients de chaque contrat.

La location longue durée – LLD

- Avantages : entretien compris, changement de véhicule possible, budget fixe

- Inconvénients : mensualités élevées, frais de remise en état, pas de propriété possible

La location avec option d’achat – LOA

- Avantages : dispositif souple, visibilité sur le budget, propriété possible

- Inconvénients : premier loyer élevé, entretien et assurance non compris, frais de remise en état

Le crédit auto

- Avantages : pas de plafond de kilométrage, taux d’intérêts plus bas, durée de remboursement plus longue

- Inconvénients : entretien et assurance non compris, frais plus élevés que lors d’un achat comptant, pas de couverture en cas de problème

🏷️ Quels coûts pour le financement de la Fiat ?

Simulation de financement Fiat

La marque Fiat propose différentes gammes de voitures pour s’adapter à tous les besoins et à tous les budgets.

| Gamme | Modèle | Prix neuf (hors options) |

|---|---|---|

| Citadine | Fiat 500 Hybrid | À partir de 15.500€ |

| Familiale | Fiat Panda | À partir de 12.000€ |

| Électrique | Fiat 500 Electric La Prima | À partir de 35.000€ |

Le tableau suivant présente une simulation de crédit auto sur 24, 36 et 60 mois, elle ne comprend pas le coût de l’assurance emprunteur.

| Montant emprunté | 12.000€ | 15.500€ | 35.000€ |

|---|---|---|---|

| Durée de remboursement | 24 mois | 36 mois | 60 mois |

| Mensualité | 513€ | 454€ | 645€ |

| TAEG indicatif | 2.50% | 3.50% | 4.10% |

| Coût total | 12.312€ | 16.337€ | 38.690€ |

Il peut être judicieux d’ajouter un apport lors de la souscription à son crédit auto. Cela permettra de réduire le montant emprunté, et par conséquent le taux du prêt.

Comment obtenir un crédit auto Fiat à taux 0 ?

Il peut arriver que les concessionnaires auto Fiat proposent des crédits auto à taux 0. Grâce à cette offre promotionnelle, l’emprunteur peut bénéficier d’un crédit sans avoir à payer les intérêts.

Inconvénients du prêt auto à taux 0

L’opération n’est pas toujours avantageuse. La durée de remboursement d’un crédit auto à taux 0 est limitée à 2 ans et des frais supplémentaires peuvent être demandés.

🚘 Comment obtenir un crédit auto dans une banque ou un organisme de crédit ?

Signer un crédit auto Fiat directement avec FCA Capital France permet de simplifier et de diminuer toutes les démarches. Cependant, cette solution ne permet peut-être pas de profiter des meilleures conditions de remboursement. En comparant les différentes offres disponibles sur le marché, on se rend compte que les taux d’intérêts peuvent être plus bas ailleurs.

L’emprunteur peut se tourner plutôt vers une banque ou vers un autre organisme de prêt pour faire sa demande de crédit auto. Le montant emprunté lui permettra aussi d’acheter une voiture Fiat neuve ou d’occasion où il le souhaite (garage, particulier, concession, etc.).

Les caractéristiques du crédit auto :

| Montant | Durée de remboursement | Taux | Justificatif d’achat |

|---|---|---|---|

| De 500 à 75.000€ | De 6 mois à 7 ans | De 1 à 5% | Obligatoire |

Prêt personnel pour pour l’achat d’un véhicule

L’emprunteur peut aussi demander un prêt personnel pour financer l’achat de sa voiture Fiat. L’avantage de ce type de financement est qu’il n’aura pas besoin de présenter de justificatif d’achat pour recevoir les fonds.

Où demander ?

Si l’emprunteur préfère demander un crédit auto dans une banque ou dans un autre établissement de prêt que celui proposé par le concessionnaire, ce sera à lui de réaliser toutes les démarches.

Pour commencer, il peut se rendre en agence ou contacter l’établissement par téléphone, ou encore, faire sa demande en ligne.

Quels justificatifs ?

Il devra également fournir différents documents justificatifs, à savoir :

- Une pièce d’identité valide

- Un justificatif de domicile

- Des justificatifs de revenus

- Un justificatif d’achat

Est-il possible de rembourser son crédit auto par anticipation ?

Un crédit auto peut être remboursé par anticipation de façon partielle ou totale à tout moment. Cependant, un remboursement anticipé peut entraîner des indemnités. Les IRA (indemnités de remboursement anticipé) sont mentionnées dans le contrat de crédit. S’il n’y a pas de clause spécifique, l’emprunteur a la possibilité de rembourser jusqu’à 10.000€ par an sans avoir à régler de frais supplémentaires.

💰 Ce qu’il faut savoir sur le crédit auto

Voiture électrique ou véhicule thermique ?

La voiture électrique présente différents avantages par rapport à la voiture thermique. Pour commencer, c’est un véhicule écologique, mais c’est aussi un véhicule économique.

Aides à l’achat d’une voiture électrique

Même si ces voitures sont plus chères à l’achat, elles permettent à l’acheteur de recevoir des aides financières conséquentes (jusqu’à 10.000€) et de faire des économies sur sa consommation sur le long terme. Le choix entre une voiture électrique et thermique dépendra surtout de votre budget disponible.

Quel délai de réponse ?

L’emprunteur peut obtenir une réponse de principe immédiate pour son crédit. Cependant, pour obtenir une réponse définitive, il devra attendre que ses documents soient examinés. Cela peut prendre jusqu’à 72h en fonction de l’organisme concerné. Si le dossier est accepté, il pourra recevoir les fonds sous 7 à 14 jours.

L’assurance emprunteur est-elle indispensable ?

Pour un crédit auto, l’assurance emprunteur n’est pas obligatoire, mais elle est vivement conseillée. Elle permet de couvrir le remboursement des échéances à la place de l’emprunteur s’il ne peut plus rembourser le prêt.

Est-il possible d’obtenir un crédit auto quand on est interdit bancaire ?

Selon la loi, rien n’empêche une personne fichée comme interdit bancaire de demander ou d’obtenir un crédit auto dans une banque. Cependant, les établissements prêteurs ont le droit de refuser d’octroyer un prêt à un emprunteur dont la situation ne leur semble pas assez fiable. Autrement dit, les interdits bancaires se voient souvent refuser leur crédit par les différents organismes.

Faire appel à un courtier

Pour résoudre cette situation, ils peuvent contacter un courtier spécialisé en crédit auto. Il pourra aider l’emprunteur à s’extraire du fichier des interdits bancaires et à optimiser son dossier de demande pour qu’il soit plus facilement accepté.

Estimer ma mensualité

Sans engagement avec réponse immédiate et réception des fonds en 24h

Laisser un commentaire