Que penser du contrat Corum Life ?

Le groupe CORUM LIFE est spécialisé dans la gestion et la commercialisation de solutions d’épargnes dans l’immobilier (SCPI) et dans le financement aux entreprises (fonds obligataires). Le taux de performance en 2021 était autour de 6% pour les SCPI et autour de 4% pour les fonds obligatoires.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

: l’essentiel

| Taux de rendement | Autour de 6% pour les SCPI et 4% en moyenne pour les fonds obligatoires |

| Versement initial | A partir de 50€ |

| Frais de gestion | Aucuns frais |

| Frais sur versements | Aucuns frais |

Contrat assurance vie Corum Life

L’assurance vie est un placement sur le long terme qui permet de constituer une épargne ou de préparer la transmission de son capital sans frais de succession. Il est possible de verser de l’argent régulièrement, et d’en retirer tout ou une partie tout au long de la vie du contrat.

Le contrat d’assurance vie prend fin en cas de retrait total de l’épargne ou en cas de décès du souscripteur. La valeur du contrat est alors versée au(x) bénéficiaire(s).

Les contrats d’assurance vie permettent de bénéficier des avantages fiscaux au bout de huit ans.

Les 5 avantages de l’assurance vie :

- Se constituer un capital sur le long terme

- Compléter ses revenus par des retraits réguliers ou une rente viagère

- Transmettre son patrimoine librement à un ou des bénéficiaires de son choix

- Anticiper les aléas de la vie ou de futurs projets

- Bénéficier d’une fiscalité avantageuse au bout de 8 ans

Caractéristiques du contrat

Ouvrir un contrat d’assurance vie Corum Life est accessible à partir de 50€ et les frais à l’ouverture varient selon le contrat : entre 5 et 12%. Aucuns frais de gestion ou sur les versements. Les sommes investies sont garanties à 100% jusqu’à 65 ans en cas de décès.

- Ouverture de contrat : à partir de 50€

- Frais à l’ouverture : entre 5 et 12%

- Frais de gestion : 0%

- Frais sur versement régulier : 0%

Les versements complémentaires sont sans limite de montant et de fréquence :

- Versement lors de la souscription

- Versements réguliers : mensuelle, trimestrielle, semestrielle. Les versements programmés peuvent être stoppés à tout moment

- Versements libres

Corum Life propose deux types de produits d’assurance :

1. SCPI Corum Life

| Produits | Caractéristiques | Rendement 2021 | Niveau de risque |

|---|---|---|---|

| CORUM Origin | Investissement dans l’ensemble de la zone euro | 7.03% | 2/7 |

| CORUM XL | Investissement en zone euro et au-delà | 5.84% | 4/7 |

2. Fonds obligataires Corum Life

| Produit | Caractéristiques | Rendement 2021 | Niveau de risque |

|---|---|---|---|

| CORUM BSD | Investissement dans des obligations dont les entreprises devront rembourser le capital sous deux ans | 2.15% | 3/7 |

| BCO | Financement des projets d’entreprises à travers les marchés obligataires | 3.86% | 3/7 |

| CORUM BEHY | Accompagnement des entreprises sur le long terme par le financement obligataire | 4.27% | 3/7 |

| CORUM Butler Smart ESG | Investissement dans des entreprises répondant aux critères environnementaux, sociaux et de gouvernance (ESG) | 2.65% | 3/7 |

Modes de gestion assurance vie Corum Life

Gestion libre

Gestion seule du contrat

Gestion pilotée

Délégation de la gestion du contrat à un professionnel

A l’ouverture du contrat d’assurance vie, le souscripteur pourra choisir en trois types de gestion :

- Gestion guidée ou profilée qui consiste à recommander une formule prédéfinie en fonction du projet d’investissement, de la situation patrimoniale et de l’appétence au risque

- Gestion autonome ou gestion libre qui laisse le souscripteur décider de la composition de son contrat, en choisissant les fonds parmi la gamme proposée

- Gestion sous mandat ou gestion pilotée qui consiste à confier, à l’assureur ou à une société de gestion, la pleine gestion du contrat en fonction de l’évolution des marchés et des objectifs de placement

Répartition des contrats d’assurance vie Corum Life

Monosupport

Fonds en euros uniquement

Multisupport

Fonds en euros et unité de compte (en gestion libre ou piloté)

Les contrats d’assurance vie doivent être répartis entre :

- Contrat monosupport en euros

Des produits sans risque comme des obligations d’État. Les fonds sont revalorisés chaque année et le capital investi et les intérêts sont garantis et acquis.

- Contrat multisupport

Des produits liés à la bourse (actions, fonds, Sicav, etc.) appelés unités de compte (UC). L’assureur ne garantit pas la valeur des UC qui fluctue à la hausse ou à la baisse en fonction du marché financier. Cet investissement peut se révéler plus rémunérateur car il est plus risqué.

Supports investissement Corum Life assurance vie

Un contrat d’assurance vie peut être composé de divers types de produits financiers, présentant des niveaux de risque différents.

1. Fonds en euros

Avantage du fonds en euros :

- Sécurité du placement car les intérêts sont acquis et s’ajoutent au capital garanti

Inconvénient :

- Rendement peu attractif et rigidité du placement car aucun arbitrage vers des fonds plus rentables

| Supports | Composition | Horizon placement | Profil investisseur |

|---|---|---|---|

| Fonds en euros | Obligations d’État et obligations d’entreprises peu risquées | Moyen terme | Prudent |

2. Unités de compte

Avantage des unités de compte :

- Diversité du placement et possibilité de rendement élevé

Inconvénients :

- Seul le nombre de UC est garanti et non leur valeur

- Risque de perte en capital et les performances ne sont pas garanties

| Supports | Composition | Horizon placement | Profil investisseur |

|---|---|---|---|

| Unités de Compte (UC) | SCPI, Obligations, Actions, SICAV, etc. | Long terme | Audacieux |

Frais Corum Life assurance vie

Corum Life prélève des frais de souscription spécifique au contrat, mais aucuns frais sur les versements ou de gestion.

| Contrat | Frais de souscription spécifique au support |

|---|---|

| CORUM Origin | 12% |

| CORUM XL | 12% |

| CORUM Butler Credit Opportunities | 5% |

| CORUM Butler European High Yield | 5% |

| CORUM Butler Short Duration | 5% |

| CORUM Butler Smart ESG | 5% |

Rendement Corum Life assurance vie

Les rendements sont aux alentours de 6% avec une pointe à 10% pour les investissement en fonds européens.

| Années | CORUM Origin | CORUM XL | CORUM Butler Credit Opportunities | CORUM Butler European High Yield |

|---|---|---|---|---|

| 2021 | 7.03% | 5.84% | 3.86% | 4.27% |

| 2020 | 6% | 5.66% | 6% | 10% |

| 2019 | 7.28% | 8% | 6% | 6% |

| 2018 | 6.25% | 6.25% | 0.56% | 5% |

Fonctionnement assurance vie Corum Life

Souscrire assurance vie Corum Life

L’ouverture d’un contrat chez Corum Life se fait en ligne ou avec un conseiller par mail, par téléphone ou sur rendez-vous.

Les documents sont demandés au format numérique ou papier :

- 1 pièce d’identité, passeport, carte de séjour

- 1 justificatif de domicile (facture d’électricité, facture téléphone, etc.)

- 1 RIB

- 1 document justifiant l’origine des fonds (relevé de compte bancaire, succession, etc.)

Garanties assurance vie Corum Life

Corum Life propose une garantie gratuite en cas de décès. Le contrat Corum Life inclut également une garantie de 100% des sommes investies (hors frais de souscription des fonds) en cas de décès de l’assuré(e) jusqu’à 65 ans, et dégressive de 5% par an de 66 à 75 ans.

Plafond du contrat Corum Life

Fonctionnement des rachats Corum Life

Le contrat d’assurance vie Corum Life permet à l’assuré d’effectuer un rachat total ou partiel à tout moment.

Rachat total

Le rachat total permet de recevoir les fonds sous 30 jours. Il n’y a pas de montant minimum mais le rachat total entraînera la clôture du contrat.

Rachat partiel

Le rachat partiel consiste à récupérer une partie du montant du contrat qui sera ensuite fiscalisée.

Fiscalité assurance vie Corum Life

En cas de rachat, la taxation ne s’applique qu’aux gains en assurance vie.

Le Prélèvement Forfaitaire Unique (PFU) de 30% est applicable aux produits issus des primes versées sur un contrat d’assurance vie.

La fiscalité du rachat varie en fonction de l’ancienneté du contrat.

1. Primes versées avant le 27 septembre 2017

- Contrats de moins de 4 ans : taxation à 52,2% (35% de Prélèvement Forfaitaire Libératoire + 17,2% de prélèvements sociaux)

- Contrats de 4 à 8 ans : taxation à 32,2% (15% de PFL + 17,2% de prélèvements sociaux)

- Contrats de plus de 8 ans : abattement annuel de 4.600€ pour une personne célibataire ou 9.200€ en couple. Au delà, l’imposition est de 24,7%

2. Primes versées après le 27 septembre 2017

- Contrats de moins de 8 ans : taxation à 30% (12,8% de Prélèvement Forfaitaire Libératoire + 17,2% de prélèvements sociaux)

- Contrats de plus de 8 ans : abattement annuel de 4.600€ pour une personne célibataire ou 9.200€ en couple. Au delà, les gains sont taxés à 24,7% pour les plus-values issues des versements de moins de 150.000€ et à 30% pour celles de plus de 150.000€

Exemple de la fiscalité de l’assurance vie

- Total des primes versées sur le contrat : 150.000€

- Montant de la plus-value : 36.000€

- Montant total disponible : 186.000€

- Rachat partiel : 50.000€

Calcul de l’assiette fiscale : 50.000€ – (150.000€ x 50.000€ / 186.000€) = 9.677€

Le couple bénéficie d’un abattement de 9.200€, il sera donc imposé sur la base de 477€ (9.677€ – 9.200€).

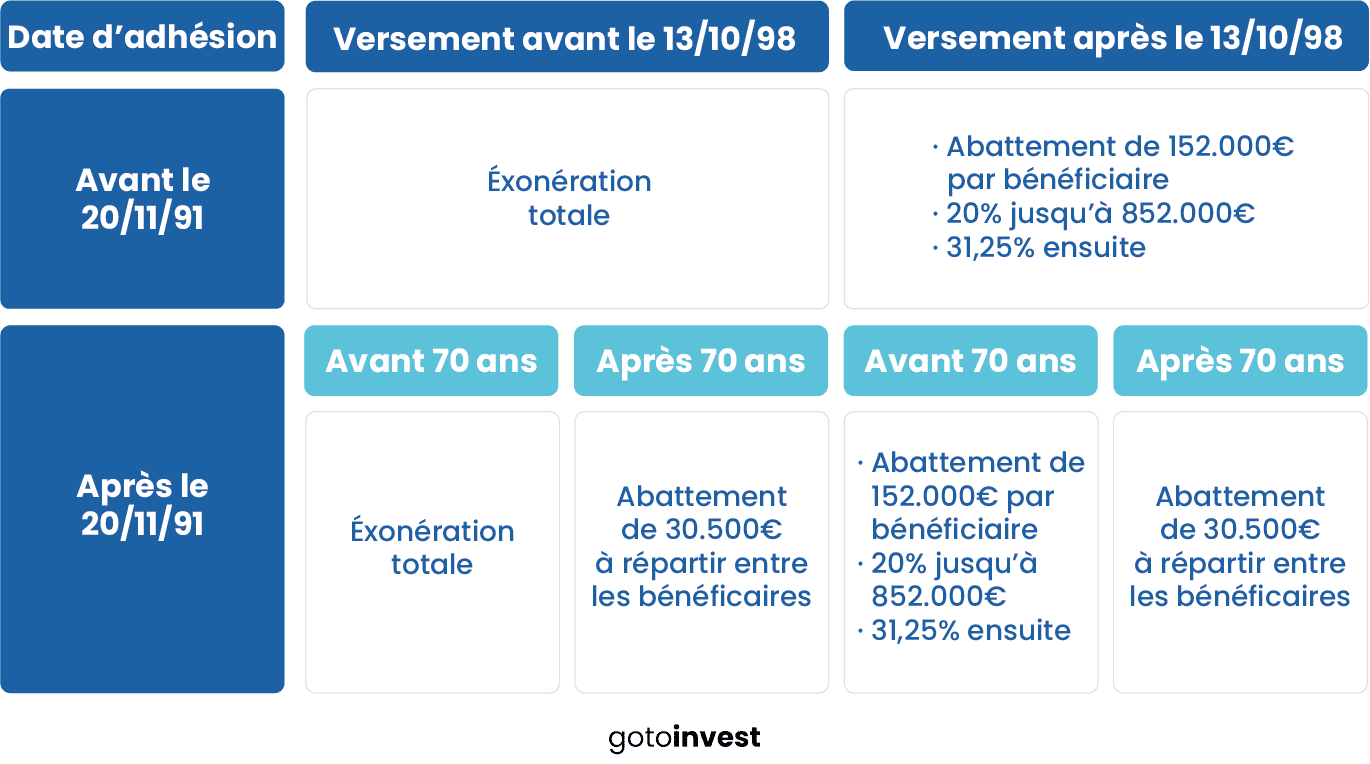

Succession assurance vie Corum Life

En cas de décès de l’assuré, la somme épargnée sur l’assurance vie sera reversée aux bénéficiaires.

Celle-ci est exonérée de taxation selon différents critères :

1. Primes versées avant 70 ans

- Chaque bénéficiaire est exonéré jusqu’à 152.500€

- Au-delà de ce montant, les sommes seront soumises à une taxation forfaitaire de 20%, jusqu’à 852.000€

- A partir de 852.000€ la taxation est de 31.25%

2. Primes versées après 70 ans

Il n’y a qu’un seul abattement de 30.500€, peu importe le nombre de bénéficiaires. Au-delà, les sommes seront intégrées dans la succession.

Résilier assurance vie Corum Life

Quel que soit le type d’assurance souscrit, le contrat peut être résilié en respectant un préavis qui sera notifié par l’assureur.

Pour annuler votre contrat, il faut faire une demande écrite en recommandé avec un accusé de réception.

Assurance vie Corum Life avis

Corum Life compte plus de 58.000 épargnants qui lui font confiance, il gère plus de 4 milliards d’euros. Le taux de satisfaction clients atteint 9,3/10.

Avantages

- Accès pour tous à partir de 50€

- Pas de frais de gestion

- Bonne rentabilité conservée en 2020

- Diversifications des produits

- Conseillers dédié en ligne

Inconvénients

- Des termes complexes et des notions parfois difficiles à maîtriser

Comment contacter Corum ?

Contact Corum

Téléphone

01.53.75.87.48 du lundi au samedi de 9h à 19h

Autre

Par formulaire sur le site pour prendre rendez-vous avec un conseiller

Adresse

CORUM L’Épargne – 1 rue Euler – 75 008 Paris

Alternatives aux offres Corum

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire