Que penser de l’assurance-vie à La Banque Postale?

La Banque Postale propose plusieurs assurances-vie à ses clients : Vivacio, Cachemire 2, Cachemire Patrimoine. La rémunération des fonds en euros varie entre 0.65% et 1.90%. Les arbitrages sont gratuits.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

| Contrats | Vivacio, Cachemire 2 et Cachemire Patrimoine |

| Rendement | Entre 0.65% et 1.90% |

| Frais de gestion | Entre 0.75% et 0.85% |

| Frais d’arbitrage | Aucuns frais |

Quels sont les contrats proposés par La Banque Postale?

L’assurance-vie est un produit d’épargne bien rémunéré permettant de construire un patrimoine à long terme pour préparer un projet ou le transmettre dans un cadre fiscal privilégié.

La Banque Postale propose plusieurs contrats sous condition d’être client :

- Vivacio

- Cachemire 2

- Cachemire Patrimoine

Quel est notre avis sur les contrats de La Banque Postale?

Le rendement du fonds en euros est moins performant que de nombreux autres contrats d’assurance-vie présents sur le marché.

Vivacio en particulier ne bénéficie pas de bonus propres à revaloriser les gains à l’inverse de Cachemire. Son rendement net de frais de gestion, d’imposition et de prélèvements sociaux est de 0,70% seulement. Il faut attendre 8 ans pour atteindre 1,48%. Le rendement de Cachemire 2 est également en-dessous du marché (1,10% observé).

Avantages

- Vivacio : un contrat évolutif (il s’adapte à toutes les étapes de la vie) et son accès est attractif pour les mineurs (75€)

- Pas de frais d’arbitrage ni de sortie

Inconvénients

- Des frais sur versements très élevés (entre 2 et 3%)

- Impossibilité de souscrire en ligne

- Il faut être client de la banque

- Vivacio : une offre en unités de compte limitée

- Cachemire 2 et Patrimoine: un ticket d’entrée élevé (1.000 et 150.000€)

Quelles sont les caractéristiques du contrat Vivacio de La Banque Postale?

Le contrat Vivacio est une assurance-vie clé en main. L’assuré choisit sa formule en fonction de son âge (Initial, Essor, Vitalité, Revenu, Harmonie, etc.). L’assuré évolue de l’un à l’autre tout en conservant l’antériorité de son contrat. La Banque Postale a servi pour le fonds en euros un taux rendement net de 0.65% en 2021.

Quelles sont les caractéristiques du contrat Cachemire 2 de La Banque Postale?

Le contrat Cachemire 2 est une assurance-vie sur-mesure. Il s’adresse aux gros épargnants. La rémunération de son fonds en euros est de 0,85% pour 2021.

Quelles sont les caractéristiques du contrat Cachemire Patrimoine de La Banque Postale?

Le contrat haut de gamme Cachemire Patrimoine est davantage dévolu à une stratégie patrimoniale. Il est accessible à partir de 150.000€. Le taux de rendement en 2020 se situe entre 0.95 et 1.90%.

Quels sont les modes de gestion disponibles?

L’assuré a le choix entre plusieurs modes de gestion.

Sur le contrat Vivacio?

- La gestion profilée : une partie de son épargne est déléguée à un gestionnaire selon le profil d’investisseur choisi (prudent, équilibré ou dynamique)

- La gestion sous mandat : l’assuré décide seul de la répartition de son portefeuille et de ses arbitrages

Sur les contrats Cachemire 2 et Patrimoine?

- La gestion libre

- Le mandat d’arbitrage géré par la BPE (dès 5.000€) : investissement sur des unités de compte seulement

- La gestion Horizon, adaptée à un projet de retraite : au fil du temps, la part des unités de compte est transférée progressivement sur le fonds en euros plus sécurisé

Quels supports d’investissement sont disponibles?

Les assurances-vie de la Banque Postale sont des contrats multi supports.

Pour le contrat vivacio?

- 1 fonds en euros : Vivacio Euros (placement garanti)

- 1 support d’unités d’actions : Vivacio Actions avec un risque de perte en capital

Pour le contrat Cachemire 2?

- 1 fonds en euros : Cachemire Euro FG

- 129 supports d’unités de compte (SCPI, OPCI, ETF, ISR)

Pour le contrat Cachemire Patrimoine?

- Fonds en euros CNP

- Supports d’unités de compte : 83 obligations, 11 actions, 2 immobilier

Rendement des contrats d’assurance vie La Banque Postale

Les rendements sur les 4 dernières années permettent de se faire un avis sur les performances des fonds en euros.

| Rendement annuel | Vivacio | Cachemire 2 | Cachemire Patrimoine |

|---|---|---|---|

| 2021 | 0.65% | 0.85% | Entre 0.95% et 1.9% |

| 2020 | 1.60% | 0.90% | Entre 1.05% et 2.10% |

| 2019 | 2.20% | 1.25% | 1.35% |

| 2018 | 2.70% | 1.90% | 2% |

Attention au risque de perte en capital avec les UC

Frais de gestion des contrats d’assurance vie La Banque Postale

Si les frais de gestion se situent dans la moyenne des tarifs pratiqués par la concurrence, les frais prélevés sur les versements sont très élevés :

| Frais sur versements | Frais de gestion | Frais unités de compte |

|---|---|---|

| Entre 2% et 3.5% | Entre 0.8% et 0.95% | Entre 0.8% et 0.95% |

Comment souscrire assurance vie La Banque Postale ?

Il est impossible d’y souscrire en ligne. L’adhésion a obligatoirement lieu en agence.

Quelles garanties supplémentaires sont proposées?

Les garanties complémentaires aux contrats d’assurance-vie de la Banque Postale sont très nombreuses.

Quelles sont les assurances liées au contrat?

- Garantie Plancher : en cas de décès, l’assureur verse un capital équivalent aux versements, nets de frais et hors rachats et avances

- Garantie plancher en cas de vie : le capital versé à l’enfant âgé de 20 ans est équivalent aux versements effectués, net de frais et hors rachats et avances éventuelles

- Garantie Coup Dur : si l’assuré se retrouve au chômage en fin de droits ou s’il est victime d’une perte d’autonomie ou d’une grave maladie, il peut racheter tout ou partie du montant de ses versements nets de frais

Quelles sont les garanties de l’assurance-vie?

- Sécurisation automatique (Vivacio Initial) : un arbitrage trimestriel transfère les plus-values supérieures à 15% de leur valeur vers le fonds en euros garanti

- Arbitrage de la revalorisation annuelle : les plus-values nettes de frais revalorisées par le fonds en euros sont investies dans des unités de compte chaque année

- Option Pluriel (Vivacio Vitalité) : l’assuré a accès à davantage d’unités de compte afin de diversifier son épargne

- Amplifia (Vivacio Revenu) : le rendement annuel est revalorisé. En contrepartie et en cas de décès, le capital versé aux bénéficiaires est réduit de 20%

- Transmicia : effet inverse d’Amplifia, la valorisation annuelle est réduite mais le capital versé en cas de décès est majoré de 20% net de frais

- Arbitrage progressif et automatique du capital : aux 16 ans de l’enfant et jusqu’à ses 20 ans, la part investie sur des unités de compte est progressivement transférée sur le fonds en euros

Comment fonctionne les rachats ?

Les sommes investies restent à la disposition de l’assuré. Il peut effectuer des rachats partiels ou même les programmer.

Demander une avance

Les règles fiscales régissant les rachats dépendent de l’ancienneté du contrat et de la date de souscription (avant le 27 septembre 2017 ou après cette date).

Quelle est la fiscalité ?

Les versements et les plus-values obtenues ne sont pas taxés tant que l’assuré n’y touche pas. En cas de rachat, partiel ou total, seules les plus-values sont imposables.

L’assuré a le choix entre deux modes d’imposition :

Pour les primes versées avant le 27 septembre 2017 :

- Prélèvement forfaitaire libératoire

- Impôt sur le revenu

Pour les primes versées après le 27 septembre 2017 :

- Contrat inférieur à 8 ans : 12,8% + 17,2% de prélèvements sociaux

- Contrat supérieur à 8 ans : 7,5%

Des abattements sont prévus pour les contrats supérieurs à 8 ans :

- 4.600€ pour un célibataire

- 9.200€ pour un couple marié ou pacsé

Exemple d’imposition pour un rachat effectué sur un contrat de plus 8 ans

- Total des versements sur le contrat : 75.000€

- Plus-value : 16.000€

- Montant total du contrat : 91.000€

- Rachat partiel : 10.000€

Assiette fiscale : 10.000€ – (75.000€ X 10.000€ / 91.000€) = 1.758€

Le rachat n’est pas imposable puisque l’assiette fiscale est inférieure à l’abattement de 4.600€.

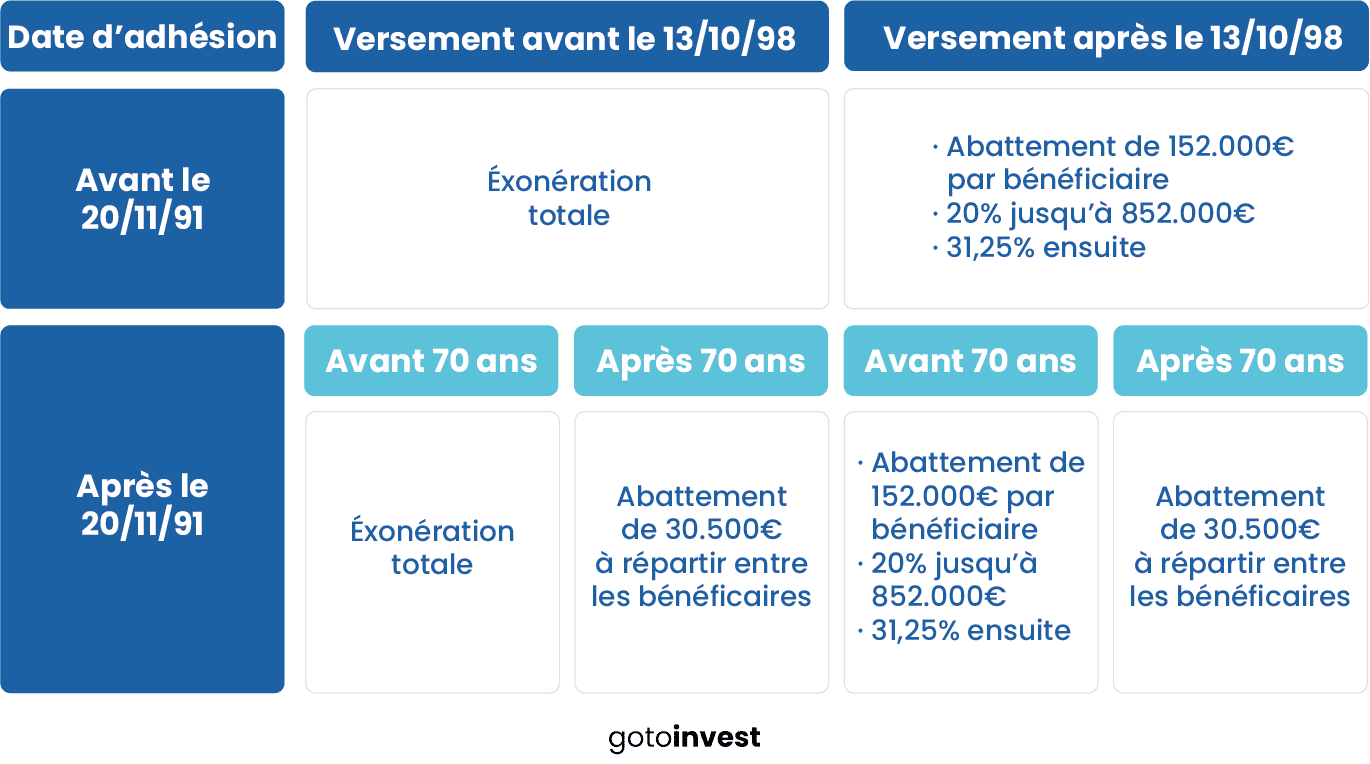

Que se passe-t-il en cas de succession?

L’assurance-vie permet de transmettre un patrimoine exonéré, pour tout ou pour partie, de droits de succession quel que soit le degré de parenté avec le bénéficiaire.

- Exonération totale : conjoint survivant marié ou pacsé, frères et sœurs célibataires de plus de 50 ans ou invalides vivant sous le toit de l’assuré depuis au moins 5 ans

- Abattements selon l’âge de l’assuré :

- Primes versées avant 70 ans : 152.500€ par bénéficiaire

- Primes versées après 70 ans : 30.500€ à répartir entre tous les bénéficiaires au prorata de leurs droits

Après abattement, l’imposition s’élève à 20% jusqu’à 852.000€, et 31,25% au-delà.

Ainsi, si un assuré a trois enfants, il peut transmettre sans aucuns frais de succession un capital de 457.500€.

Le nombre de bénéficiaires n’est pas limité. Il peut s’agir de proches (famille, amis) ou d’organismes d’utilité publique (associations, fondations, etc.).

Comment résilier son contrat?

La résiliation doit être signifiée par lettre recommandée avec accusé de réception. En fonction de l’âge du contrat, l’assuré devra s’acquitter du prélèvement forfaitaire libératoire :

- Moins de 4 ans : 35%

- Entre 4 et 8 ans : 15%

- Plus de 8 ans : 7.5%

Comment contacter la Banque Postale ?

Contact Banque Postale

Directement depuis l’espace client

Téléphone

36.39

09.69.39.99.98 pour les contrats

Autre

Joindre un conseiller grâce au formulaire de contact ou dans l’une des agances

Adresse

115 rue de Sèvres 75 275 Paris Cedex 06

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire