Que se passe-t-il après 70 ans pour son assurance vie

L’assurance-vie constitue une niche fiscale dans le cadre de la succession. Après 70 ans, l’assuré peut transmettre un capital partiellement ou totalement exonéré. Le conjoint survivant n’est pas taxé. Les autres bénéficiaires bénéficient d’un abattement de 30.500€.

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

: l’essentiel

| Contrats souscrits avant le 20 novembre 1991 | Exonération d’impôt |

| Contrats souscrits entre le 20/11/1991 et le 12/10/1998 | Abattement fiscal de 30.500€ |

| Contrats souscrits après le 13 octobre 1998 | 30.500€ à répartir entre tous les bénéficiaires |

| En cas de succession | Le conjoint survivant est exonéré d’impôt Les autres bénéficiaires profitent d’un abattement de 30.500€ |

Versement assurance vie après 70 ans

L’assurance-vie est un produit fiscalement très intéressant dans le cadre de la succession, même après 70 ans. L’assuré transmet un capital à ses bénéficiaires partiellement ou totalement exonéré en fonction de son lien de parenté.

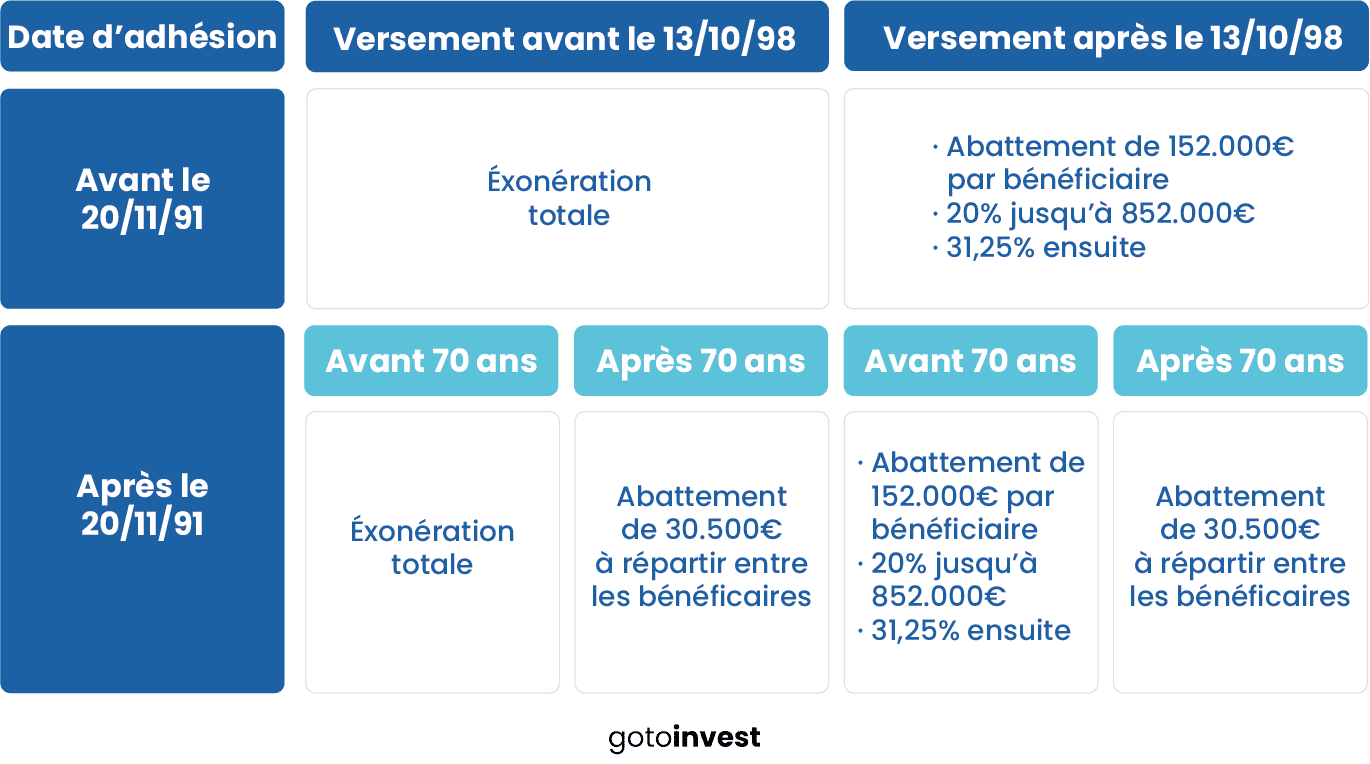

Le calcul de l’imposition dépend de deux paramètres : la date de l’ouverture du contrat et l’âge de l’assuré au moment des versements.

Deux dates clés sont à retenir en assurance vie :

- Les contrats souscrits avant ou après le 20/11/1991

- La date des versements effectués avant ou après le 13/10/1998

Contrats souscrits avant le 20 novembre 1991

Les contrats souscrits avant le 20/11/1991 dont les primes sont versées avant le 13 octobre 1998 sont exonérés quel que soit l’âge de l’assuré au moment des versements.

Contrats souscrits entre le 20/11/1991 et le 12/10/1998

Les contrats souscrits entre le 20/11/1991 et le 12/10/1998 dont des primes sont versées avant le 13/10/1998 sont exonérées à condition que les versements aient été effectués avant les 70 ans de l’assuré.

Après 70 ans, les droits de successions sont calculés après un abattement de 30.500€.

Contrats souscrit après le 13 octobre 1998

Les contrats souscrits après le 13/10/1998 bénéficient de deux types d’abattements fiscaux :

- Primes versées avant 70 ans : 152.500€ par bénéficiaire

- Primes versées après 70 ans : 30.500€ à répartir entre tous les bénéficiaires

Bon à savoir

Assurance vie après 70 ans succession

Les droits de succession dépendent du lien de parenté du bénéficiaire avec l’assuré.

Ainsi, le conjoint survivant est totalement exonéré quel que soit l’âge de l’assuré au moment des versements. Il en est de même pour les frères et sœurs de plus de 50 ans ou invalides vivant sous le toit de l’assuré depuis au moins 5 ans.

La fiscalité est identique pour tous les autres bénéficiaires : ils sont soumis à l’impôt après abattement et aux prélèvements sociaux (17.2%).

1er exemple

Exemple pour un contrat souscrit le 1er janvier 2006 par un assuré de plus de 70 ans :

Le montant des versements s’élève à 50.000€ au jour de son décès. Il a 2 bénéficiaires désignés. Le capital bénéficie d’un abattement de 30.500€. Chacun d’eux sera taxé sur la base de 50.000€ – 30.500€ / 2, soit sur 9.750€.

2ème exemple

Exemple pour un contrat souscrit le 15 février 2010 par un assuré de plus de 70 ans :

Le montant des versements atteint au jour du décès la somme de 80.000€. Le seul bénéficiaire est son conjoint. Il ne sera pas imposable puisqu’il est exonéré.

Calcul droits succession assurance-vie après 70 ans

Rappelons que l’âge de l’assuré est pris en compte pour le calcul des droits de succession :

- Avant 70 ans, les versements inférieurs à 152.500€ ne sont pas taxés

- Après 70 ans, les versements inférieurs à 30.500€ ne sont pas soumis à l’impôt

Exemple de calcul des droits de succession

Le capital valorisé atteint 200.000€ avant ses 70 ans. Après 70 ans, il verse 70.000€ qui produisent 10.000€ d’intérêts.

Le calcul des droits de succession s’établit comme suit :

- Part des versements avant 70 ans : 200.000€ – 152.500€ d’abattement = 47.500€

Base de calcul des droits de succession : 47.500€ X 20% = 9.500€

- Versements après 70 ans : 70.000€ – 30.500€ d’abattement = 39.500€

Base de calcul des droits de succession : 39.500€

L’assiette fiscale pour la totalité du contrat est donc de 49.000€ (39.500€ + 9.500€).

Sur un contrat de 280.000€, il sera taxé sur la base de 49.000€ au taux de 17.5%.

Assurance vie après 70 ans notaire

Les fonds issus d’une assurance-vie versés en capital ou en rente ne font partie de la succession de l’assuré. En ce sens, il est inutile de les déclarer au notaire au moment de son décès.

Frais de notaire

Cas particuliers

Pour éviter que l’assurance-vie perde son statut fiscal, il est conseillé toutefois de saisir le notaire dans certains cas :

- Primes très importantes : le fisc pourrait les requalifier en donation

- Contrat considéré comme un bien commun à l’assuré et au conjoint survivant marié sous le régime de la communauté (cas où les versements sont effectués avec l’argent du ménage). La moitié de l’assurance-vie sera alors intégrée dans l’actif successoral par le notaire

Changement bénéficiaire assurance vie après 70 ans

L’assuré peut désigner librement autant de bénéficiaires qu’il souhaite. Toutefois, pour éviter les conflits, la loi du 17 décembre 2007 a fixé les modalités d’acceptation du bénéficiaire.

Ainsi, tant que le bénéficiaire n’a pas acceptée l’assurance-vie, l’assuré peut modifier son choix par courrier simple adressé à l’assureur. En revanche, s’il l’a acceptée, la désignation est irrévocable.

En cas de divorce

Souscrire une assurance vie après 70 ans

Compte tenu de la fiscalité appliquée en matière de succession, l’assurance-vie demeure un produit d’épargne avantageux même après 70 ans. En effet, outre l’abattement de 30.500€, les intérêts et les plus-values sont exonérés.

Il est même conseillé d’ouvrir un nouveau contrat après 70 ans. Les autres assurances-vie conserveront leur antériorité fiscale en cas de rachat. L’assuré pourra transmettre de nouveaux gains tout en bénéficiant de sa fiscalité en cas de décès.

Démembrement assurance vie après 70 ans

A l’instar d’un bien immobilier, le démembrement d’une assurance-vie consiste à désigner un usufruitier et un nu-propriétaire comme bénéficiaires. L’usufruitier conserve le droit de faire fructifier l’épargne et de percevoir les intérêts. Le nu-propriétaire récupère la totalité du contrat à la fin de l’usufruit (généralement au décès de l’usufruitier).

En général, l’usufruitier est le plus souvent le conjoint survivant. Il se doit normalement de transmettre au nu-propriétaire un capital au moins égal aux versements effectués par le défunt. Cette disposition n’est pas sans risque de dilapidation.

Un intérêt subsiste cependant : usufruitier et nu-propriétaire partagent l’abattement de 152.500€ prévu sur les primes versées avant 70 ans. Comme le conjoint survivant est totalement exonéré, le nu-propriétaire bénéficie de deux avantages :

- Il réduit son assiette fiscale

- Au décès de l’usufruitier, le capital lui est transmis sans taxation

Votre contrat d’assurance-vie à frais réduits

Jusqu’à 150€ offerts à l’ouverture chez Linxea

Laisser un commentaire